Relazione contabile sui risultati finanziari, la sua preparazione, analisi

Alla fine dell'anno, le imprese presentano un bilancio (numero 1) e una relazione sui risultati finanziari (numero 2). I documenti indicano le informazioni su entrate, spese, profitti e perdite dell'organizzazione per l'anno. Le informazioni fornite, da un lato, consentono di valutare l'attività commerciale e l'attrattiva dell'impresa e, dall'altro, consentono di calcolare indicatori finanziari. Consideriamo più in dettaglio come è fatta la dichiarazione dei risultati finanziari.

informazioni

Il nuovo modulo di relazione sui risultati finanziari è stato approvato dal Ministero delle finanze alla fine del 2012. Il rapporto è presentato da imprese di tutte le forme di proprietà, ad eccezione dei singoli imprenditori, delle organizzazioni di bilancio e di credito e degli assicuratori. Sfumature di riempimento:

- la performance finanziaria è calcolata per competenza;

- tutte le entrate e le detrazioni sono iscritte al netto delle imposte;

- Il rapporto è compilato in base al saldo per i periodi attuali e passati;

- importi in migliaia (milioni) di rubli;

- i valori negativi sono scritti tra parentesi.

La relazione sui risultati finanziari contiene dati su:

- entrate;

- prezzo di costo;

- profitto lordo;

- spese commerciali, amministrative;

- profitti da vendite;

- interessi da pagare;

- altre entrate e spese;

- SHE e IT cambiano;

- utile netto (perdita).

Comparabilità degli indicatori

I dati del periodo corrente dovrebbero corrispondere ai dati dello stesso periodo dell'anno precedente. L'incomprensibilità degli indicatori è consentita nel caso in cui si rivelino errori significativi negli anni precedenti o cambiamenti nelle politiche contabili. Quindi i dati del report vengono regolati. Un modulo generico contiene linee non numerate. È necessario assegnare i codici se il report viene inviato all'FTS e alle statistiche. Inoltre, se una riga indica più indicatori contemporaneamente, il codice dovrebbe corrispondere al più grande di essi. Se il report è compilato per i fondatori, le date non dovrebbero essere numerate.

Attività ordinarie

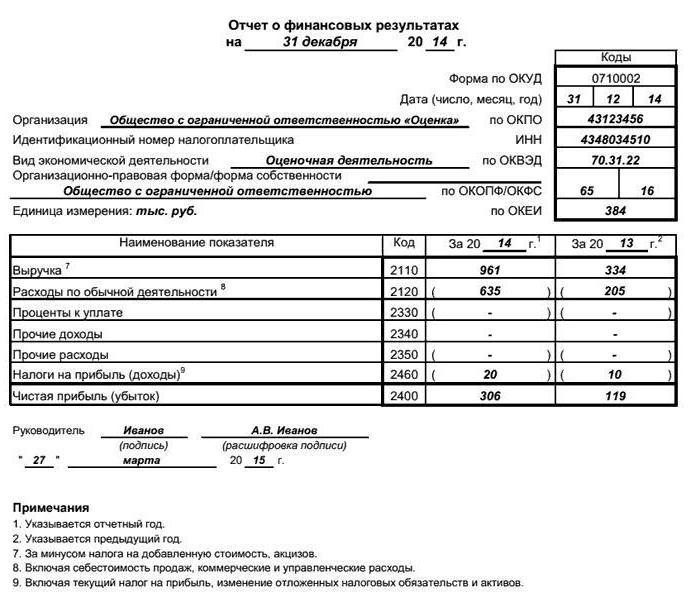

Elaborare una relazione sulla risultati finanziari inizia con la compilazione della riga 2110 "Entrate". Indica il reddito totale per tutti i tipi di attività, al netto dell'IVA e delle accise, ma con tutti gli sconti presi in considerazione: KT90 - DT90-1 -DT90-2 - DT90-3.

Ad

Nella colonna 2120, "Costo" indica l'ammontare delle spese sostenute nell'attuazione delle attività ordinarie. Comprende i costi della vendita di beni, l'esecuzione di lavori, altre spese dell'attività principale. La colonna tiene conto degli importi indicati in bilancio dalle transazioni DT90 e KT 20 (41, 43, 40).

L'articolo 2100 "VP" è la differenza tra le due righe precedenti: 2110 e 2120. Se l'importo ricevuto è negativo, è scritto tra parentesi.

Successivamente, la compilazione di una relazione sui risultati finanziari consiste nella visualizzazione delle entrate e delle spese da tutti i tipi di attività:

- 2210 "Spese commerciali": sottoccount DT90 "Costo" KT44.

- 2200 "Finrerezultat from sales" è la differenza tra VP (2100) e spese di vendita (2220).

- 2310 "Entrate provenienti dalla partecipazione ad altre organizzazioni": sottoconto del DT91 "Altri redditi" KT76.

- 2330 "Interessi passivi": DT91 "Altre spese" KT66 (67).

- 2340 "Altri redditi": КТ91.

- 2350 "Altre spese".

I ricavi e i costi delle attività ordinarie sono allocati in base alle politiche contabili. Ad esempio, i costi pubblicitari possono essere completamente inclusi nelle spese del periodo corrente (2210) o distribuiti tra tutti i tipi di prodotti (2120).

Ad

Utile al lordo delle imposte

La relazione sui risultati delle attività finanziarie contiene informazioni sul reddito, da cui viene presa in considerazione l'imposta sul reddito. Questo importo viene visualizzato sulla riga 2300 ed è calcolato come differenza tra tutte le ricevute (2200, 2300, 2320b, 2340) e le spese (23330, 2350). Un valore negativo è indicato tra parentesi.

Nella relazione è molto importante visualizzare i dati sui redditi, il cui peso specifico è inferiore al 5% e i costi associati alla loro ricezione dovrebbero essere riflessi separatamente. Se qualsiasi informazione nel bilancio richiede una decodifica dettagliata, viene inserita nella "Spiegazione". Lo stesso dovrebbe essere fatto quando viene compilata la "Relazione sui risultati finanziari". Di seguito è riportato un esempio di compilazione del modulo.

Ad

Imposta sul reddito

La quantità di NNP maturato viene visualizzata sulla riga 2410. Inoltre, vengono indicati il PNO / PNA rimanente (2421), le modifiche di IT (2430) e IT (2450). Nella colonna 2460 "Altri", gli importi non inclusi nelle righe precedenti ma che influiscono sul risultato finanziario sono indicati.

Utile netto

Il risultato finanziario di tutte le attività è calcolato come segue:

PE (2400) = profitto prima delle imposte + / (-) modifiche IT + / (-) modifiche IT + (-) altro - NPP = 2300 + / (-) 2430 + / (-) 2450 + / (-) 2460 - 2410.

Se il report contabile sui risultati finanziari contiene articoli senza valori, questi devono essere sottolineati una volta. L'importo specificato nella riga 2400 dovrebbe essere uguale al saldo finale del conto 84 84 84 (per l'anno) o 99 (per il trimestre). Alla riga 2500 viene visualizzata la differenza nelle colonne 2400 e 2510, 2520.

Metodi di analisi

Lo scopo principale dello studio è di ottenere parametri che forniscano un quadro accurato dello stato dell'impresa. In questo caso, gli analisti potrebbero essere interessati allo stato attuale e futuro dell'organizzazione. L'analisi viene eseguita secondo i rendiconti finanziari. Esistono sei principali metodi di ricerca:

Ad

- orizzontale - confronto dei dati attuali e dell'anno precedente;

- verticale - determinazione della struttura degli indicatori con l'identificazione del grado di influenza di ciascuna posizione;

- tendenza - definizione dell'indicatore di tendenza;

- analisi del rapporto relativo;

- comparativo - si tratta di un'analisi intra-ed inter-economica delle prestazioni dell'azienda per divisioni, tipi di attività e il suo confronto con i concorrenti;

- fattoriale - l'influenza dei singoli elementi sul risultato finale.

L'analisi finanziaria è definita classica. I suoi dati sono integrati da altri aspetti significativi, come l'analisi delle prestazioni. capitale azionario costi, fatturato, ecc. Cioè una valutazione economica globale dei risultati delle operazioni.

Analisi della relazione sui risultati finanziari

Gli studi sono effettuati sul principio di deduzione. In primo luogo, vengono analizzati il volume, la composizione, la struttura e la tendenza del cambiamento. profitto prima delle tasse nel contesto delle fonti della sua formazione: reddito da vendite, da altre attività e altri redditi.

Ad

La qualità del profitto è determinata dalla sua struttura. Pertanto, l'analisi della relazione sui risultati finanziari include il calcolo della proporzione di ciascuno tipi di profitto. Allo stesso tempo, vengono calcolati i tassi di crescita dei proventi delle vendite e prima delle imposte. Se il primo indicatore supera il secondo, significa che la qualità delle entrate sta migliorando.

Successivamente, viene analizzata la relazione sui risultati finanziari per le fonti di formazione di tutti i tipi di reddito. Viene calcolata la proporzione di tutti i tipi di costi e viene formulata la conclusione sull'effetto delle singole voci sulla variazione del reddito. Successivamente, viene verificata la condizione di ottimizzazione del profitto: TP delle entrate> TP del costo totale.

Il reddito derivante da altre attività è formato nel contesto degli articoli che lo compongono. Analizza anche la struttura, il volume e la dinamica degli indicatori. Quindi viene fatta la conclusione sull'impatto di altri redditi e entrate sul risultato finanziario finale.

esempio

Tieni traccia dei cambiamenti nelle dinamiche dell'organizzazione. Il rapporto sui risultati finanziari sarà organizzato in una tabella.

articolo | 2015 | 2014 |

reddito | 4500 | 3500 |

Prezzo di costo | (3600) | (2700) |

lordo: | ||

- profitto | 900 | 800 |

- perdita | ||

Spese di vendita | -157 | -126 |

Spese amministrative | -318 | -309 |

Finisci dalle vendite: | ||

- profitto | 425 | 365 |

- perdita | ||

Proventi da partecipazione in altre organizzazioni | 18 | 9 |

Proventi da equità | 22 | 11 |

Spese da partecipazione azionaria | -6 | -7 |

Altre entrate | 32 | 27 |

Altre spese | -31 | -20 |

Altri costi | ||

Risultato finanziario al lordo delle imposte: | ||

- profitto | 460 | 385 |

- perdita | ||

SHE | 10 | |

IT | ||

Spese (entrate) per GMP | -140 | (185) |

Entrate nette: | ||

- profitto | 330 | 200 |

- perdita |

L'analisi finanziaria inizia con uno studio del volume e della composizione dei profitti nel contesto delle fonti della sua formazione (th. rub.).

indicatore | 2014 | 2015 | dinamica | |||

somma | % | somma | % | somma | % | |

1. Profitto dalle vendite | 365 | 94,80 | 425 | 92,40 | 60 | -2.4 |

2. Utile da altre attività | 20 | 5.20 | 35 | 7.60 | 15 | 2.4 |

3. Utile al lordo delle imposte | 385 | 100.00 | 460 | 100.00 | 75 | - |

Nel 2015 gli utili sono aumentati del 19,5%, a causa di un aumento del fatturato del 16,4% e di altre attività del 75%. Ma la quota dei ricavi delle vendite è diminuita del 2,4%. Ciò indica un deterioramento della qualità dei profitti.

Successivamente, è necessario analizzare le fonti di formazione dei fondi nella struttura e nelle dinamiche.

indicatore | 2014 | 2015 | dinamica | |||

Importo, milioni di rubli | % | Importo, milioni di rubli | % | Importo, milioni di rubli | % | |

1. Entrate | 3.5 | 100 | 4.5 | 100 | 1 | - |

2 costo | 2.7 | 77.10 | 3.6 | 80.0 | 0.9 | 2.90 |

3. Costi di gestione | 0.309 | 8.80 | 0318 | 7.10 | 0009 | -1.70 |

4. Spese commerciali | 0126 | 3.60 | 0.157 | 3.50 | 0031 | -0.10 |

5. Entrate di vendita | 0365 | 10.40 | 0425 | 9.40 | 0.06 | -1.00 |

Nel 2015, i ricavi delle vendite sono aumentati del 16,4%, a causa della crescita dei ricavi del 28,6%, del 33,3% dei costi di vendita, del 2,9% dei costi di gestione e del 24,6% delle spese commerciali. Tuttavia, una diminuzione della quota di questo indicatore indica il mancato soddisfacimento delle condizioni per ottimizzare i profitti, poiché il tasso di crescita del costo totale di produzione (TRs = [(3,6 + 0,318 + 0,157) / (2,7 + 0,309 + 0,126)] x 100% = 130,0 %) è in anticipo sulla crescita dei ricavi.