Dichiarazione di riconciliazione correttamente eseguita - nessun errore di contabilità e differenze con le controparti

L'atto di riconciliazione è un documento destinato a determinare lo stato dei reciproci accordi tra le controparti. La legislazione non obbliga le organizzazioni e i singoli imprenditori a compilare questi documenti su base obbligatoria. Tuttavia, la maggior parte dei contabili preferisce svolgere periodicamente questo lavoro al fine di evitare errori contabili e possibili disaccordi con fornitori e clienti.

Scopo del documento

L'atto di riconciliazione è inteso a documentare lo stato degli insediamenti tra due organizzazioni in una data specifica. Con l'aiuto di questo documento, è possibile tracciare tutte le transazioni commerciali condotte con la partecipazione di contraenti nel contesto di contratti o per una particolare organizzazione nel suo insieme e dedurre il saldo finale per una data specifica. Questo equilibrio può essere confermato da entrambe le parti alla riconciliazione e solo da una persona giuridica o da un singolo imprenditore. Se, in base ai dati contabili, vi sono discrepanze nella somma del saldo finale, possono essere eliminate studiando le operazioni indicate nell'istruzione di riconciliazione. Nella contabilità di un'organizzazione può essere erroneamente riflesso l'importo di qualsiasi vendita o pagamento. In caso di rilevamento di errori, il contabile effettua correzioni nella contabilità, dopo di che viene redatto un nuovo atto di riconciliazione delle transazioni reciproche, che è firmato dalle persone autorizzate.

Ad

Frequenza di compilazione

La legislazione del nostro paese non prevede l'obbligo per le società di redigere atti di riconciliazione in un momento specifico. Ogni organizzazione decide autonomamente quando è necessario condurre una verifica degli accordi con le controparti e se deve essere fatto del tutto. Allo stesso tempo, ci sono diverse situazioni in cui questa procedura può aiutare a evitare errori nella contabilità e conflitti con fornitori e appaltatori. L'atto di riconciliazione è richiesto nei seguenti casi:

1. Prima di redigere i bilanci annuali obbligatori.

2. Quando si effettua un inventario di transazioni con controparti.

3. Se il fornitore fornisce il pagamento rateale dell'acquirente.

4. Le controparti collaborano da molto tempo.

5. Importi significativi delle transazioni o consegne frequenti e in blocco di beni o servizi.

Atti di riconciliazione e relazioni annuali

La maggior parte degli addetti alla contabilità preferisce riconciliare gli accordi con le controparti prima di presentare relazioni annuali. Grazie a questa pratica, è possibile trovare e correggere molti errori contabili che potrebbero influenzare l'accuratezza della segnalazione. Ciò è particolarmente necessario per le grandi organizzazioni con un gran numero di dipartimenti diversi. In tali circostanze, i documenti per l'acquisto di qualsiasi prodotto, come le forniture per ufficio di un reparto, potrebbero semplicemente non essere in tempo nell'ufficio contabilità.  Ciò accade spesso quando le merci vengono consegnate senza pagamento anticipato alla fine del periodo di segnalazione. I materiali sono stati ricevuti, la loro spedizione si riflette nella contabilità della controparte e non si sa nulla di questo nel reparto contabilità dell'organizzazione ricevente. In caso di pagamento anticipato, i contabili attenti di solito cercano di scoprire se c'è stata una consegna e ottenere i documenti pertinenti. Se il trasferimento di fondi non era previsto e non è previsto nel prossimo futuro, la consegna delle merci non si rifletterà nella contabilità del destinatario. L'atto di riconciliazione con la controparte consente di risalire alla registrazione di tutti i documenti relativi a transazioni commerciali perfette e di verificare la correttezza della loro riflessione. Quando si identificano discrepanze nei propri dati con i dati di controparte, molti dipendenti, insieme a un atto di riconciliazione firmato con disaccordi, trasmettono immediatamente la serie mancante di documenti. Ciò accelera notevolmente il processo di correzione degli errori nella contabilità.

Ciò accade spesso quando le merci vengono consegnate senza pagamento anticipato alla fine del periodo di segnalazione. I materiali sono stati ricevuti, la loro spedizione si riflette nella contabilità della controparte e non si sa nulla di questo nel reparto contabilità dell'organizzazione ricevente. In caso di pagamento anticipato, i contabili attenti di solito cercano di scoprire se c'è stata una consegna e ottenere i documenti pertinenti. Se il trasferimento di fondi non era previsto e non è previsto nel prossimo futuro, la consegna delle merci non si rifletterà nella contabilità del destinatario. L'atto di riconciliazione con la controparte consente di risalire alla registrazione di tutti i documenti relativi a transazioni commerciali perfette e di verificare la correttezza della loro riflessione. Quando si identificano discrepanze nei propri dati con i dati di controparte, molti dipendenti, insieme a un atto di riconciliazione firmato con disaccordi, trasmettono immediatamente la serie mancante di documenti. Ciò accelera notevolmente il processo di correzione degli errori nella contabilità.

Documento modulo

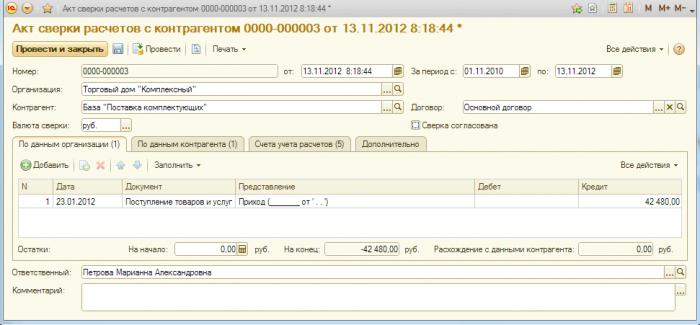

Ciascuna società può sviluppare e approvare la propria forma di atto di riconciliazione, che soddisferà tutte le parti interessate e consentirà di condurre una verifica corretta. Gli atti normativi non forniscono uno sguardo unificato a questo documento. Tuttavia, dal momento che è primario, al momento della sua stesura, è necessario prendere in considerazione tutti i requisiti imposti dalla legislazione sulla progettazione di questo tipo di documentazione. In particolare, la dichiarazione di riconciliazione deve avere i seguenti dettagli:

Ad

1. Nome.

2. La data della sua formazione.

3. Informazioni sul compilatore.

4. Riepilogo dell'operazione.

5. Indicatori di queste transazioni commerciali.

6. Indicazione delle posizioni delle persone responsabili della riflessione delle operazioni commerciali e della loro registrazione documentaria.

7. Firme autografe dei funzionari indicati.

Procedura di riempimento

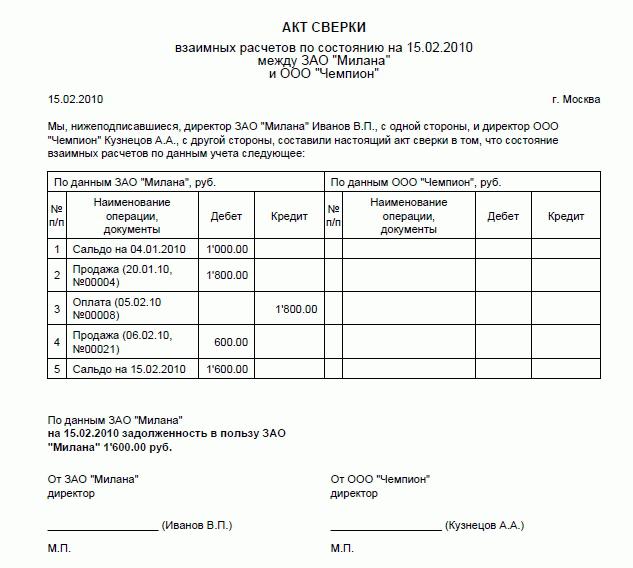

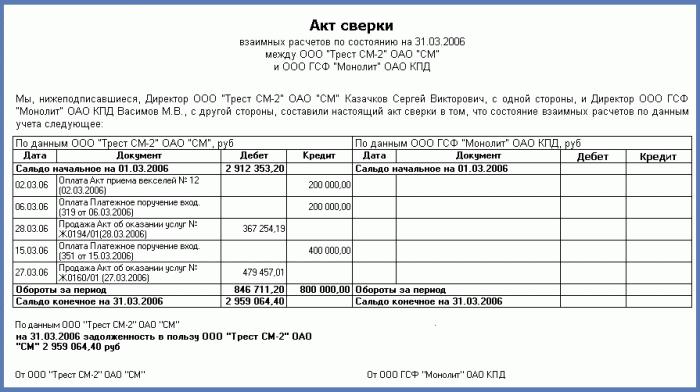

La parte principale dell'atto di riconciliazione, che contiene in sé informazioni sulle transazioni commerciali condotte dalle controparti, è una tabella. Consiste di due parti. La sinistra riflette, di regola, le attività dell'organizzazione - disegnatore del documento. Comprende quattro colonne. Nel primo di essi viene indicato il numero di sequenza del record, nel secondo - un breve riepilogo della transazione aziendale, nel terzo e nel quarto - il suo valore monetario per il debito o il credito. Il lato destro del tavolo è lasciato vuoto; i dati sono registrati lì dalla controparte quando conduce la riconciliazione. Pertanto, nell'atto considerato sono fatti - in ordine cronologico - registrazioni di tutte le operazioni condotte dall'organizzazione, con la partecipazione di una specifica controparte, per un certo periodo. Successivamente, viene calcolato il fatturato su debito e credito e viene determinato il saldo finale nella data desiderata.

Ad

la riconciliazione

La società che ha ricevuto la dichiarazione di riconciliazione dalla controparte confronta i propri dati contabili con le informazioni fornite dall'organizzazione redazionale nel documento. Controlla la data della transazione commerciale, il suo tipo e l'importo. Il contabile controlla anche il saldo all'inizio del periodo. In caso di incongruenze, è meglio verificare innanzitutto la correttezza del riflesso dei documenti nei propri account. Ciò richiederà l'aumento delle fatture e delle fatture presentate dalla controparte o rilasciate a lui. Se viene rilevato un errore, i dati contabili sono soggetti a modifiche, dopo di che la riconciliazione viene eseguita di nuovo. Se l'errore non viene rilevato, il dipendente indica le sue informazioni nella parte giusta dell'atto, conta la quantità di moto e il saldo finale. L'atto di riconciliazione viene inviato alla controparte con discrepanze.

Ad

Regole di firma

Il documento deve essere firmato dal capo e dal capo contabile della società. Nel luogo designato, metti il sigillo dell'organizzazione. Lei deve agganciare l'ultimo paio di lettere di firme. In assenza del capo o del capo contabile, l'atto di riconciliazione deve essere certificato dalle firme degli altri funzionari dell'organizzazione che hanno il diritto di firmare tali documenti. Questo indica la loro posizione.

Stato del documento

L'atto di riconciliazione consente non solo di identificare gli errori nella contabilità, ma anche di evitare disaccordi con gli appaltatori. Se, per esempio, il debitore dell'organizzazione firma il documento, allora è d'accordo con lo stato degli insediamenti ed esprime la sua disponibilità a pagare il debito. L'atto di riconciliazione con altri documenti giustificativi serve come base per cancellare i crediti inesigibili dopo la scadenza del loro mandato. statuto delle limitazioni. Il documento firmato da entrambe le parti è inoltre necessario quando la società si reca in tribunale per recuperare il debito dalla controparte per i beni forniti oi servizi resi.