Durata - che cos'è?

La durata è come l'epoca del soggiorno di Assol in riva al mare in previsione delle vele scarlatte. E il fato in questo momento può inviare una nave o un frammento di naufragio.

Immagina un luminoso mare del sud. Ogni sera, quando la luna sorge, inizia la marea. E al mattino l'acqua si ritira, e alghe, conchiglie, piccoli animali rimangono sulla sabbia bagnata. A volte con la bassa marea, un'onda porta con sé una barca, un lettino e le lastre dimenticate. Di conseguenza, il visitatore della spiaggia prende i frutti di mare o va a piedi nudi.

Qui e nel mercato finanziario: c'è il flusso di cassa in entrata (afflusso), in uscita (in uscita) e in rete - la differenza tra di essi. Quest'ultimo può essere nel nero o nel rosso.

Altre tre definizioni

La durata è una delle caratteristiche del flusso di cassa. Mostra la durata media ponderata dei pagamenti per gli incassi o le scadenze degli investimenti.

Le operazioni con documenti di valore sono soggette al rischio di perdita di investimenti. La durata è, in termini semplici, una misura del rischio di interesse di un'obbligazione:

- periodo più lungo - maggiore percentuale di possibilità di perdita del valore del bene;

- meno periodo - ridurre la probabilità di perdita di investimento in ricevute di cedole.

Nel calcolare l'indicatore usando una misura di denaro più economico. Pertanto, i titoli con una vita breve sono meno dipendenti dai tassi di interesse. La subordinazione del corso cartaceo di 30 anni è più forte di quella del documento di 3 anni. La relazione tra il tasso di interesse (PS) e il prezzo dell'obbligazione è l'opposto: se il PS è diminuito dello 0,5%, il prezzo aumenterà dello 0,5% per ogni anno; e viceversa, il prezzo della carta diminuirà dello 0,5% per ogni anno con un aumento di PS dello 0,5%.

Ancora più facile dire che la durata è la quantità di tempo necessaria per restituire il denaro speso per il suo acquisto.

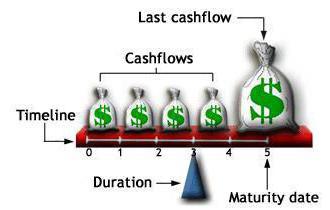

Traduzione adattata dei termini dall'immagine:

- Timeline - timeline.

- Cashflow - pagamenti di cedole.

- Ultimo flusso di cassa - l'ultimo pagamento.

- Dati di scadenza - data di scadenza.

- Durata - durata.

Tipi di ricevute di investimento

Un legame è un legame di emissione, legame. L'emittente prende in prestito un importo di rimborso dal proprietario del finanziamento gratuito. Allo stesso tempo, oltre al valore nominale, viene restituito all'investitore un bonus sotto forma di percentuale.

Obbligazioni e banconote sono emesse da tutti coloro che hanno bisogno di fondi per lo sviluppo del business: società e banche, stato e governi locali.

Lo stato con l'aiuto dell'emissione copre il deficit di bilancio, regola l'offerta di moneta. Fornisce inoltre un equilibrio tra i settori del mercato finanziario. I cittadini russi hanno familiarità con le opere di emissione dello stato: per il periodo di esistenza della repubblica, il denaro è stato trattato con un mutuo per la casa vincente, obbligazioni statali, buoni, certificati d'oro, ora sono stati aggiunti OFZ.

Ad

Classificare coupon e obbligazioni zero coupon. I coupon forniscono un reddito fisso garantito una volta all'anno per la durata della fattura.

La durata del ritorno sull'investimento nella carta "tagliata" è sempre inferiore al periodo di riacquisto. Questo è naturale, dal momento che il titolare riceve una ricevuta di coupon ogni anno, e quindi il costo di una banconota in possesso si avvicina rapidamente al valore nominale. Zero coupon garantisce la coincidenza della scadenza e la compensazione degli investimenti.

Come è composta la somma di investimento?

Si consideri una semplice opzione positiva: l'acquirente ha acquistato una nota triennale del valore di 1 migliaia di rubli con il dividendo di interessi promesso del 6%; poi ogni anno riceverà 50 rubli. guadagni; totale per l'intervallo di proprietà accumulerà 150 rubli. Inoltre, alla fine del ciclo, in assenza di circostanze aggravanti, la nota sarà rimborsata alla pari. L'investitore riceverà in tre anni 1150 rubli.

Ad

Esaminiamo un esempio più vicino alla realtà: un cittadino ha acquistato una cambiale per 1000 p. con un beneficio del 5% per un periodo di 10 anni. Ottenuto un profitto annuo di 50 p. E poi ho deciso di vendere il bene. Ma si è scoperto che durante questo periodo l'emittente ha emesso un'altra serie di obbligazioni con un plus monetario del 6%. Chi, sano di mente, comprerebbe un costoso legame con meno interesse? Il proprietario della carta del cinque per cento dovrà ridurre il prezzo in modo che il nuovo proprietario riceva gli stessi 50 rubli, ma questo profitto è pari al 6% del valore nominale. In questo caso, devi vendere un massimo di 833 rubli. Quale sarà il risultato dell'investimento nel primo proprietario?

1000 - 50 - 833 = 117 unità di perdita in valuta russa.

La terza immagine, reale, ma non di rado: una persona si avvicinò alla scelta di un bene e acquistò per 1 m. IOU decennale con reddito cedolare del 7%. Dopo qualche tempo, il mutuatario ha rilasciato un altro valore con una percentuale di 6. Il proprietario del primo titolo ha offerto il suo prestito in vendita. Il potenziale proprietario vorrà acquisire maggiori benefici e sarà più disposto a riscattare un asset del 7% dal proprietario originale anche ad un tasso superiore al livello iniziale.

Ad

Variabili di profitto variabile

L'investitore ora è andato letterato. Ogni tanto un diploma di istruzione superiore. Ragionevoli umanitari possono fare a meno di noiosi geroglifici matematici, aderendo alla regola d'oro: comprare meno, vendere di più. I tecnici pedantici possono sperimentare calcoli matematici. Quindi, di più.

Per i lettori che hanno padroneggiato le basi della scienza esatta e vogliono applicare le conoscenze con vantaggio, viene proposta una formula per la durata del legame. L'apparato matematico per calcolare il tempo di ritorno sull'investimento fu creato nel 1938 dallo scienziato americano Frederick Macaulay. Ma i contemporanei non apprezzavano il significato pratico della teoria. La scoperta fu consegnata all'oblio e, dopo 15 anni, un giovane gruppo di matematici, americani, riscoprì il fenomeno e lo introdusse con successo nel campo finanziario.

Ad

È possibile determinare la durata di un'obbligazione con pagamenti intermedi secondo la formula:

D = (PV 1 * T 1 + ... + PV N * T N ) / Prezzo, dove

D: l'elemento desiderato;

N - termine di circolazione prima della liquidazione;

T i - taglio del prossimo coupon; i = 1 ... N;

PVi: la quantità di guadagni futuri: cedola e valore nominale;

Prezzo: il valore di mercato del bene.

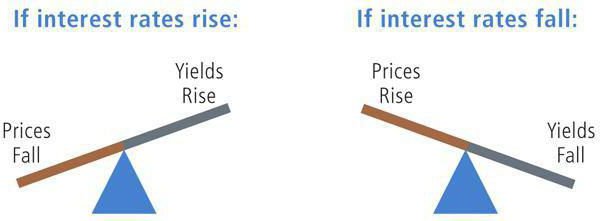

Illustrazione di dipendenza

Interpretazione delle iscrizioni sull'immagine:

- Se i tassi di interesse aumentano, se i tassi di interesse aumentano.

- I prezzi scendono - i prezzi scenderanno.

- Aumentano i rendimenti - aumenta il rendimento.

- Se i tassi di interesse scendono, se i tassi di interesse diminuiscono.

- I prezzi salgono - i prezzi saliranno.

- Cadono rendimenti - una diminuzione del rendimento.

Guadagni di nebbia lilla

Considera esempi di durata.

Situazione 1. Un prestito di dimensioni standard - 1 000 rubli. con una scadenza di 5 anni; pagamento della cedola di 90 rubli; PS - 10%. Per maggiore chiarezza, riduciamo i calcoli in colonne e righe.

Il periodo di ritorno dell'investimento sarà 4063,34 / 962,09 = 4,22 anni.

Situazione 2. Carta a tre cedole a tre anni con un valore nominale di 10.000 valute russe e un reddito annuo del 15%.

Il periodo di ricevute zero coupon sarà 24858,84 / 4971,77 = 5,00 anni.

Situazione 3 . Per un documento di cinque anni con un valore nominale di 1 migliaia di rubli e pagamenti annuali, la cifra classica è stata calcolata - 4,22 anni. Ma i tassi cambiano e la durata del rimborso cambierà. Con un rendimento dichiarato del 10%, il calcolo della durata della Dm modificata viene effettuato in base alla formula

Ad

D m = D / (1 + r)

D m = 4,22 / (1 + 0,1) = 3,84.

Ciò significa che con l'evoluzione di PS dell'1%, la dignità del legame cambierà del 3,84 percento.

La variazione relativa del prezzo di una ricevuta di debito, ΔP, viene calcolata utilizzando l'espressione:

ΔP = - D m * Δr,

dove Δr è la variazione del tasso di interesse.

Supponiamo che per il legame del primo esempio con un Dm modificato pari a 3,84, il tasso diminuisca dal 10 all'8 per cento. Quindi la variazione tariffaria positiva è

ΔP = -3,84 * (8-10) = 7,68%.

Cioè, se il patrimonio fosse del 91 percento del nominale, il tasso futuro sarebbe del 98,67%.

Portfolio Musketeers

Se ci sono diverse attività in gestione, la gestione efficace di un blocco di obbligazioni richiede il calcolo del rischio del portafoglio:

Dp = importo (Di * Ki), dove

Di-urgente parametro della carta i-th;

Ki è la quota dell'obbligazione nel portafoglio.

Supponiamo che un insieme di titoli sia costituito da tre obbligazioni e che il valore Di di ciascuno strumento sia già stato calcolato.

Qui è opportuno menzionare il concetto di "ristrutturazione". L'analisi delle variazioni dei tassi di interesse, del periodo di compensazione degli investimenti personali e del pacchetto finale, vi spiegherà come eliminare strumenti insufficientemente redditizi e sostituirli con attività ad alto reddito.

Se viene data la previsione per la crescita del tasso di interesse, allora è necessario sbarazzarsi del "Fan" a lungo termine e prendere le obbligazioni con un periodo di rimborso basso degli importi investiti, cioè le fatture "Player".

Se in futuro ci si aspetta un calo dei tassi, il prezzo di Rayts aumenterà, soprattutto per le attività di lunga durata, cioè per il biglietto Fan. Quindi, è consigliabile sostituire il "Player".

Broker è il migliore amico dell'investitore

L'intermediario tra lo scambio e il giocatore è molto utile per i sostenitori dello spazio obbligazionario. La distribuzione regolare del materiale analitico fornisce all'investitore il capitale alimentare per riflettere e un suggerimento sulla direzione dei passaggi. Il parametro di investimento si riflette nei grafici dei punti e nelle tabelle.

L'autore spera che l'articolo aiuti i nuovi arrivati a comprendere gli indicatori tecnici del mercato del debito, e che i termini "diffusione indicativa", "Z-spread to swaps" e altri periodi di scambio nel messaggio del consulente diventeranno familiari e comprensibili.