Costi fissi e variabili. Calcolo del punto di pareggio

I costi dell'impresa possono essere classificati in diversi modi. Molti saranno d'accordo sul fatto che la più interessante è la separazione che può essere di uso pratico e che può essere di qualche utilità. Da questo punto di vista, consideriamo ciò che è permanente e costi variabili e come usarli per determinare il punto di pareggio in un'azienda. Riteniamo che questa informazione possa interessare chiunque stia aprendo la propria attività.

Costi fissi

Questi includono tali costi, la cui dimensione non dipende dal volume dei prodotti fabbricati dalla società e che sono obbligatori da pagare, anche se la società è inattiva. Costi fissi associato alle attività commerciali e dipende dalla disponibilità di risorse permanenti e condizioni di mercato. Ad esempio, è possibile chiamare l'affitto per l'area, la percentuale del prestito, i pagamenti assicurativi, il salario direttore esecutivo eccetera

Ad

Costi variabili

Costi variabili

A differenza dei costi fissi, questi costi dipendono direttamente dalla quantità di beni prodotti (il volume dei servizi forniti). variabili costi aziendali rappresentano la somma dei costi delle risorse variabili che sono necessari per la fabbricazione dei prodotti. In particolare, comprendono il costo delle materie prime, l'elettricità, i materiali, i salari dei lavoratori, i costi di trasporto e altri costi direttamente correlati al processo di produzione.

Costi totali e medi

Se i costi variabili vengono aggiunti a quelli fissi, verranno ottenuti i costi totali. Dividendoli in base al volume dell'output, è possibile scoprire qual è il costo medio totale per unità di prodotti. Inoltre, l'analisi richiederà i costi medi fissi, nonché i costi variabili medi, che sono calcolati in modo simile.

Ad

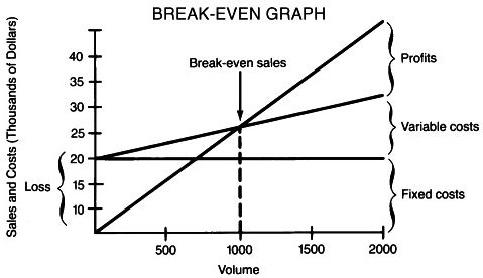

Interconnessione di indicatori e determinazione del punto di pareggio

Dopo una teoria un po 'noiosa, passiamo alla pratica. Quindi, se l'azienda è inattiva, i costi variabili hanno un valore zero e i costi totali sono costanti. La società subisce perdite dai tempi di inattività. Dopo l'avvio della produzione, il valore dei costi variabili inizia ad aumentare, causando in tal modo un aumento totale e medio. A proposito, questi ultimi sono spesso usati per determinare la redditività della produzione di un certo volume di merci. All'aumentare del numero di prodotti fabbricati, i costi fissi non cambiano e diminuiscono i costi medi per unità di prodotto e il prezzo di costo. Non appena diventano uguali al prezzo di vendita dei prodotti, l'azienda raggiunge il punto di pareggio e inizia a realizzare un profitto. Questa dipendenza può essere espressa in una formula così semplice:

Unità BP = TFC / (P-VC), dove:

Unità BP: la quantità di beni necessari per raggiungere il livello di autosufficienza;

TFC: la somma dei costi fissi;

VC - costi variabili;

P - prezzo di vendita di un'unità di beni.

esempio

Supponiamo di aver bisogno di $ 5,000 per iniziare un nuovo progetto. Il costo medio per articolo è pianificato a $ 130 e il prezzo di vendita è fissato a $ 180. È necessario determinare quale dovrebbe essere il volume delle vendite del prodotto affinché il progetto sia in grado di pagare da solo. Dopo aver fatto alcuni semplici calcoli: unità BP = 5000 / (180-130) = 100, vediamo che il progetto porterà utile netto subito dopo la vendita dei primi cento prodotti.