Costi di produzione lordi Costi totali lordi

Anche prima dell'inizio della produzione, ogni azienda ha bisogno di analizzare le sue attività future: prova a calcolare la dimensione del profitto atteso. Anche i non professionisti sanno che per fare ciò, è necessario studiare la domanda e l'offerta di un prodotto simile sul mercato, determinare la fascia di prezzo e confrontarla con i loro costi. Sono i costi lordi che vengono considerati il "punto di partenza" quando si prendono decisioni sull'apertura di un'azienda.

Spese esplicite e opportunità

Tutti i costi derivanti dalle attività produttive dell'azienda possono essere suddivisi in cosiddetti espliciti e alternativi (sono anche chiamati imputati). I costi espliciti rappresentano il costo del pagamento per tutti i fattori di produzione utilizzati: terra, capitale, lavoro. In altre parole, i costi ovvi sono salari, affitto di locali di produzione e terreni (nel caso di fattorie) e rimborso di spese in conto capitale (precedentemente chiamato deprezzamento di immobilizzazioni e capitale circolante).

Ad

In totale, tutti i costi ovvi costituiscono i costi lordi della produzione e agiscono come il costo di produzione. La differenza tra il prezzo di mercato del prodotto e il prezzo di costo è il profitto dell'azienda.

Ma gli economisti credono giustamente che parlare solo dei costi ovvi - significa sottovalutare costo di produzione. Perché invece di avviare la produzione e l'acquisto di attrezzature, un imprenditore può depositare i suoi soldi in una banca e ricevere tranquillamente interessi. Un agricoltore, coltivando la terra da solo, non lo affitta e, di conseguenza, non riceve ulteriori entrate.

Profitto finanziario

Per capire se ha senso impegnarsi nella produzione, è determinato profitto economico la compagnia I costi dell'impresa (lordi e alternativi) vengono sommati, il profitto potenziale è determinato. Se il costo opportunità offre più entrate, viene presa la decisione di non aprire l'impresa.

Ad

Avendo affrontato le potenziali possibilità di un imprenditore, passiamo a ciò che funziona la contabilità della società: profitto finanziario. Le sue dimensioni sono determinate dalla differenza tra il reddito lordo e i costi apparenti della società.

Costi aziendali

La divisione dei costi dell'impresa in espliciti e alternativi ha senso nella fase iniziale dell'attività. O in una situazione di crisi - quando è necessario decidere se continuare a lavorare o chiudere la società. Il resto del tempo vengono applicati altri criteri per la classificazione delle spese aziendali.

Ci sono diretti e indiretti costi fissi e variabili, ecc. Nel primo caso, il criterio principale per la divisione è il rapporto diretto tra costi e prodotto (servizio):

- materie prime e materiali necessari per la produzione;

- il salario dei dipendenti impegnati nella produzione;

- altri costi legati alla produzione.

I costi indiretti non sono legati alla produzione, ma alla società interamente:

- il contenuto dell'amministrazione;

- sicurezza del prestito;

- affitto per locali.

La somma di tutti i costi registrati rappresenta i costi lordi dell'impresa.

La dipendenza dei costi sulla produzione

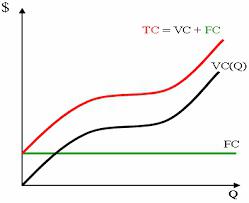

Nel caso della divisione dei costi in fisso e variabile, il criterio principale è il volume di produzione. Il fatto è che alcune spese dell'azienda, ad esempio, sulle materie prime e sulle forniture, dipendono direttamente dal volume di produzione. In microeconomia, sono solitamente indicati con lettere maiuscole in lettere maiuscole VC (dai costi variabili inglesi). Oltre ai materiali, questo include anche le retribuzioni dei lavoratori.

Ad

I costi costanti non cambiano con la crescita (crollo) della produzione. Questo e alto elettricità e comunicazioni (telefono, Internet, ecc.) e articoli di cancelleria. In alcuni casi, i costi fissi comprendono il salario del personale amministrativo della società e la commissione agli intermediari. Denotale con le lettere FC (costi fissi).

Di conseguenza, i costi totali lordi, che sono solitamente indicati con le lettere TC (costi totali), sono la somma dei costi fissi e variabili. In generale, questo è il costo di produzione.

Tempo e costi dell'impresa

Per una comprensione e una determinazione più accurate di quali sono i costi lordi, è necessario comprendere che la divisione dei costi in variabili e costanti è molto condizionale. L'accuratezza dei calcoli dipenderà dal periodo di tempo che abbiamo adottato come base. Pertanto, in microeconomia, è implicito che nel breve periodo di lavoro una parte dei costi è permanente. Inoltre, considerando un tale periodo di tempo, comprendiamo che la società non investe in immobilizzazioni e non acquisisce immobili e strutture. Pertanto, in questo caso, i calcoli fissi lordi vengono applicati ai calcoli.

Ad

E viceversa: nel lungo periodo è possibile aumentare la scala delle attività, il che significa che tutti i costi devono essere considerati come variabili.

Costi medi

Per un'azienda che produce più di un tipo di prodotto (o nei casi in cui il volume di produzione non è costante), è necessario calcolare i costi totali medi. Sotto questo termine capiamo molto spesso il costo per unità di produzione.

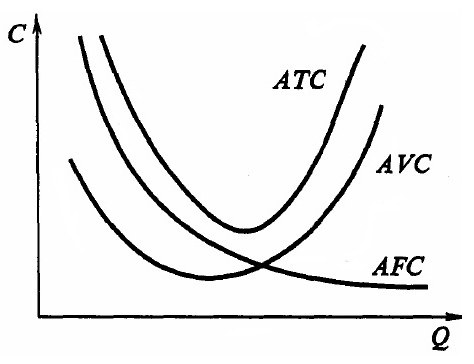

Per determinarli, calcolare i costi medi dei costi fissi (AFC - costi fissi medi) e variabili (AVC - costi variabili medi): dividere i costi corrispondenti per volume di produzione. I costi lordi medi sono pari al privato dalla divisione del volume di produzione dei costi lordi. Questo indicatore è chiamato costo unitario totale di produzione.

Va notato che maggiore è il volume della produzione di beni, minore è la media dei costi lordi. Il reddito lordo sta crescendo. Ciò si spiega con il fatto che i costi fissi, all'aumentare della produzione, si dividono in un numero crescente di beni (servizi) e, nel ricalcolo di uno, diventano più piccoli. E il reddito aumenta, dal momento che il volume delle vendite aumenta.

Prodotto marginale

Ogni imprenditore deve capire che è impossibile aumentare costantemente la produzione, cambiando, ad esempio, solo i costi fissi dell'azienda. La spesa lorda, ovviamente, verrà ridotta per prima. Ma col passare del tempo, la situazione cambierà in peggio. È possibile richiedere ai lavoratori di aumentare la produttività (dal momento che un grande lotto di materie prime è stato acquistato) fino a un certo punto: a un certo punto la fatica fisica porterà ad un aumento della produzione di prodotti difettosi.

Ad

Questi argomenti si basano sui principi della legge dei rendimenti decrescenti. In breve, sembra così: l'accumulo continuo di un fattore variabile nel tempo porterà a una diminuzione dell'impatto del suo utilizzo. Ogni prossima unità della risorsa subirà una perdita, non un profitto.

A questo proposito, considera il concetto di prodotto marginale (MR - prodotto marginale) - si tratta di un aumento delle merci dovuto ad un aumento della risorsa variabile per unità.

Effetto scala

Abbiamo già detto che nel lungo periodo tutti i costi di un'azienda sono trattati come variabili. Quindi, i costi totali lordi sono pari ai costi variabili totali. Questa conoscenza è necessaria per costruire una strategia di sviluppo dell'azienda. A volte non è sufficiente prendere una decisione sull'aumento del volume della produzione, ma è anche necessario prevedere le conseguenze dello sviluppo dell'azienda.

In economia, questo stato di cose è chiamato le economie di scala. È positivo o negativo, ed è spiegato dal fatto che in alcuni casi, con l'aumentare della produzione, si osserva un risparmio (o, al contrario, il costo e la complessità dei collegamenti di produzione). Molto spesso, l'effetto della scala è associato al fatto che:

- l'aumento delle dimensioni dell'azienda apre grandi opportunità per lo sviluppo della tecnologia e l'uso delle risorse;

- le grandi imprese possono permettersi attrezzature ad alte prestazioni (e molto spesso costose);

- una grande impresa ha l'opportunità di sviluppare attività "collaterali", utilizzando i resti o addirittura lo spreco di materiali e risorse della produzione principale;

- la flessibilità aziendale viene persa a causa dell'aumento della capacità produttiva;

- Collegamenti di comunicazione complicati tra i dipartimenti;

- gli interessi delle singole unità si contraddicono e gli obiettivi dell'azienda;

- non solo aumentano i costi lordi, ma anche i costi non economici: il tempo per trasferire informazioni, il numero di collegamenti nella catena di informazioni, ecc.

Tutto questo ancora una volta ricorda: l'analisi dei costi di un'impresa con l'obiettivo di minimizzarli non è l'obiettivo più importante di un'azienda. È necessario scegliere una combinazione di scala di produzione, costi e strategia che consenta all'azienda di sviluppare e ricevere reddito.