Garanzia indipendente - un modo per garantire l'adempimento degli obblighi. Art. 368 del codice civile. Il concetto e la forma di una garanzia indipendente

Il codice civile prevede diversi tipi di garanzie. Tra questi - una penalità, una cauzione, la conservazione di oggetti personali, un deposito, una garanzia indipendente, pagamento di sicurezza.

A causa dei recenti cambiamenti legislativi, un grande interesse ha cominciato a manifestarsi in una garanzia indipendente come mezzo per garantire l'adempimento di un obbligo, poiché la legge aveva precedentemente previsto una garanzia bancaria.

nozione

Il concetto e la forma di una garanzia indipendente implicano un accordo scritto tra le parti, laddove il fideiussore si impegni, su richiesta dell'obbligato principale, a pagare al beneficiario una certa somma di denaro in conformità con i termini dei dati forniti dal fideiussore di obblighi, e questo fatto non dipende dalla validità dell'obbligo garantito da tale garanzia.

Ad

La forma scritta di tale documento consente di identificare in modo affidabile i termini del contratto e di accertare la verità della sua emissione da parte di una determinata persona, stabilita dalla legge. Ma, curiosamente, l'inosservanza della forma scritta dell'accordo non indica l'invalidità dell'accordo stesso.

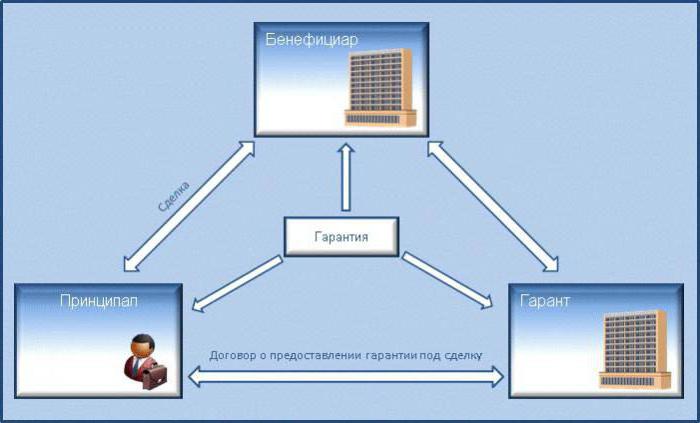

Soggetti di una garanzia indipendente

Considerare gli aspetti principali e principali di una garanzia indipendente.

Chi è Principal? Il principale chiamare la società che fornisce servizi o beni secondo i termini dell'accordo.

Il garante è un istituto finanziario che, se il principale non adempie ai suoi obblighi, paga il contante al cliente.

Chi è il beneficiario? Beneficiario: una persona che riceve servizi o fondi per la mancata prestazione di questi servizi.

Il garante può essere non solo le banche, ma anche altre istituzioni finanziarie. La cosa principale è che le azioni di queste aziende non sono in contraddizione con le leggi del paese e non violano i diritti delle parti.

In genere, il preponente ha più responsabilità che diritti, ma ciò nonostante, questa parte è anche assicurata da una garanzia contro possibili rischi.

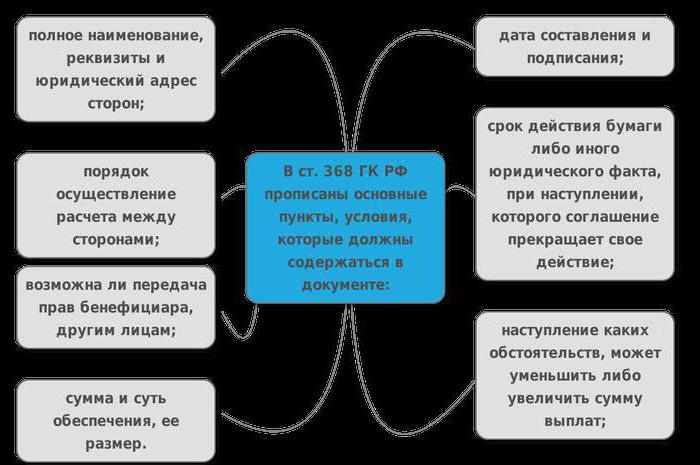

Requisiti del modulo

Oltre al fatto che una garanzia indipendente come modo per far rispettare gli obblighi devono essere presentati per iscritto, i seguenti requisiti sono imposti anche su di esso:

- La data di rilascio del documento deve essere indicata.

- Importo registrato da pagare

- Indica l'obbligo principale per il quale è assicurata l'esecuzione.

- Elenca le circostanze in cui esiste un pagamento garantito.

- Periodo di validità della sicurezza

- Forse una condizione aggiuntiva volta ad aumentare o diminuire i pagamenti garantiti in relazione al verificarsi di determinati eventi o scadenze.

- Il preside, il beneficiario, il garante e le organizzazioni che agiscono in questi ruoli sono indicati.

Chi può essere il garante

A partire da giugno 2015 garanzia bancaria sostituito l'indipendente, e ora il primo è un caso speciale del secondo. Prima che le modifiche entrassero in vigore, solo le banche potevano fungere da garanti.

Ad

Dopo le modifiche legislative, il garante può essere:

- Qualsiasi istituto finanziario che soddisfi i requisiti dell'articolo 1 della legge federale n. 395-1 del 2 dicembre 1990 "Sulle banche e sulle attività bancarie".

- Qualsiasi organizzazione commerciale.

Quest'ultimo concetto non significa che qualsiasi impresa può emettere garanzie, che è enunciata all'articolo 50 del codice civile. Quindi è chiaro che una garanzia indipendente di diritto civile può essere rilasciata solo da quei soggetti giuridici le cui attività sono finalizzate al profitto. Di conseguenza, tali organizzazioni ricevono il pagamento per le garanzie fornite. Di norma, questa è una percentuale dell'importo della sicurezza.

Differenza dalla garanzia

Una garanzia indipendente può essere confusa con una garanzia, poiché la seconda è anche uno dei modi per garantire l'adempimento degli obblighi. E l'essenza è quasi la stessa. Tuttavia, ci sono differenze:

Ad

- La garanzia garantisce che siano soddisfatti solo gli obblighi finanziari, mentre la garanzia è per l'adempimento di eventuali obblighi.

- Come garante possono esserci solo soggetti giuridici, e come garanti - qualsiasi soggetto.

- Una garanzia è un accordo scritto unilaterale, cioè, in assenza di una forma scritta, le parti non sono esenti dalla responsabilità imposta a loro. La garanzia è conclusa da un accordo bilaterale in modo che ciascuna parte sia assicurata contro l'inadempimento;

- Gli obblighi della garanzia non dipendono da altri obblighi e circostanze, mentre la garanzia è subordinata, ausiliaria.

- La responsabilità del garante nel documento è negoziata separatamente e il garante è un debitore congiunto del debito originario con il debitore principale;

- Il garante nella maggior parte dei casi non ha alcun beneficio dal contratto e per il garante il vantaggio è lo scopo originale.

Principali caratteristiche legali

Una garanzia indipendente come mezzo per garantire l'adempimento degli obblighi ha la caratteristica più importante che la distingue da altri metodi - l'assenza di dipendenza dall'obbligo sottostante. Ne consegue che:

- L'accordo non termina e non cambia, anche se l'obbligo primario è cessato o modificato.

- L'accordo è considerato valido se l'obbligazione principale protetta non è valida.

- Il garante non può fare riferimento alle obiezioni relative all'obbligo assicurato se il beneficiario fa richieste.

- La garanzia non rende il fatto dell'obbligazione del fideiussore al beneficiario dipendente dai requisiti del preponente.

- L'accordo obbliga il fideiussore a pagare i fondi al beneficiario in caso di ripetuta circolazione, anche se l'obbligazione garantita dalla garanzia bancaria è soddisfatta in tutto o in parte.

tipi

La garanzia indipendente è suddivisa nei seguenti tipi:

- Dalla natura degli obblighi:

- gara;

- garanzia di esecuzione;

- ritorno pagamento anticipato ;

- Se possibile, il garante per ritirare il documento rilasciato:

- irrevocabili;

- revocabile;

- Con il diritto del beneficiario di trasferire a terzi le sue pretese al fideiussore:

- trasmessa;

- inesprimibile.

Secondo le regole generali, se la garanzia è stata emessa in modo improprio, non può essere revocata o modificata e il beneficiario non può trasferire le sue richieste a terzi, a meno che non siano previste altre condizioni nel documento stesso.

Motivo del problema

Secondo l'art. 368 del codice civile, il motivo per il rilascio della garanzia è l'appello del committente. Può essere determinato dal contratto tra il mandante e il garante sulle condizioni e sulla procedura per il rilascio del documento. Ma la legislazione russa non prevede un accordo scritto obbligatorio tra queste parti e la sua assenza non significa che non vi siano obblighi di garanzia dell'istituto finanziario nei confronti del cliente.

Ad

Ma se la richiesta dell'obbligato principale per l'emissione di una garanzia e tutte le condizioni sono stabilite e formalizzate sotto forma di accordo tra il garante e il preponente, diventa la base che determina la procedura per l'emissione della garanzia, le transazioni reciproche sui pagamenti e il diritto di ricorso al capitale.

Obblighi del fideiussore al preside

Ricorda chi è il principale e chi fa da garante. Il principale è un fornitore di servizi o un prodotto che si impegna a soddisfare determinati requisiti. Il garante è una banca o un'organizzazione commerciale che fornisce una garanzia indipendente.

Il garante per quanto riguarda il principale deve:

- Rilasciare una garanzia sulle condizioni generali, redigere un accordo per iscritto.

- Comunicare al preponente i requisiti del beneficiario e dargli una copia dei requisiti.

- In caso di sospensione dei pagamenti della garanzia (se questo fatto è stato risolto), avvisare l'obbligato principale.

- Segnala terminazione.

Obblighi del beneficiario verso il committente

Qui, per prima cosa ricorda chi è il beneficiario. Questa è una persona (cliente) che riceve un prodotto (servizio) o un compenso monetario per non aver fornito quest'ultimo. Ma come si è scoperto, il beneficiario ha anche le sue funzioni per l'esecutore. Ciò include principalmente l'obbligo di pagare un risarcimento monetario al capitale a causa di un danno che potrebbe essersi verificato nelle seguenti circostanze:

- Fornire documenti dubbi ai clienti.

- Richiesta del cliente irragionevole per il pagamento da parte del fideiussore di fondi sotto la garanzia.

La pratica legislativa ricorda i casi in cui il beneficiario ha cercato di ottenere i fondi di garanzia, nonostante il fatto che il fornitore abbia eseguito correttamente l'accordo. L'obiettivo principale del beneficiario in questo caso è il proprio arricchimento, che è una frode e mira a danneggiare il preside.

Obblighi del principale al fideiussore e al beneficiario

Una garanzia indipendente del Codice Civile della Federazione Russa è definita come una comunità di obblighi reciproci tra le parti. Il principale e il beneficiario sono vincolati dall'obbligo di consegnare i beni o i servizi, l'esecuzione del lavoro e il garante è un intermediario tra di loro.

Ad

Gli obblighi del principale nei confronti del fideiussore sono i seguenti:

- Il preside può essere una persona giuridica, creata per legge, in possesso di una licenza per le sue attività.

- La documentazione deve essere presentata nei termini e il fornitore deve firmare l'accordo (se la firma è di una terza parte, allora ha l'autorità per farlo).

- Dovrebbero essere fornite solo informazioni valide.

- Pagamento di denaro per la fornitura di una garanzia indipendente. L'importo varia dalla quantità di sicurezza.

- Rimborso dei fondi garantiti versati dal fideiussore a causa dell'inadempimento degli obblighi nei confronti del beneficiario.

- Fornire un conto in contanti per il pagamento con il garante.

- Tutte le azioni di regolamento devono essere eseguite esclusivamente attraverso il conto del principale.

- Presentazione di tutti i documenti contabili e finanziari necessari su richiesta del fideiussore;

- Mantenendo il contratto riservato, se specificato nelle condizioni di garanzia.

La garanzia indipendente prevede determinati obblighi del principale nei confronti del beneficiario. Questi includono:

- Applicare correttamente i termini e le condizioni del contratto.

- Fornitura su richiesta del beneficiario della garanzia.

Secondo i termini della garanzia, se il garante diventa il debitore del beneficiario, quest'ultimo non dovrebbe svolgere i doveri del preponente. In altre parole, il garante dovrebbe pagare solo un risarcimento se il preponente non adempie ai suoi obblighi.

Procedura di presentazione

Una garanzia indipendente, un pagamento di sicurezza di cui garantisce l'adempimento degli obblighi delle parti, prevede una procedura per il beneficiario di presentare una richiesta di risarcimento monetario. Consiste di:

- Istruzioni da parte del beneficiario per iscritto delle loro esigenze con allegato i documenti specificati nell'accordo.

- Indicazioni delle circostanze che hanno portato al ricorso al garante per il pagamento della garanzia.

A sua volta, il garante dovrebbe:

- Invia al preside una copia della richiesta.

- Entro cinque giorni, prendere in considerazione la richiesta del beneficiario e prendere una decisione (un altro accordo può essere specificato nell'accordo, ma non più di un mese).

- In caso di decisione positiva, il beneficiario è pagato in contanti. Il rifiuto di pagare può essere:

- presentare una richiesta dopo la scadenza;

- chiamare una chiamata è inappropriato.

Il rifiuto deve essere in forma scritta.

Inoltre, ci sono situazioni in cui il pagamento dei fondi di garanzia può essere sospeso fino a sette giorni:

- Uno dei documenti presentati dal beneficiario non è valido.

- Nessuna delle circostanze specificate nell'accordo è sorto.

- L'obbligo principale garantito dalla garanzia non è valido.

- Esecuzione dell'obbligo principale preso senza obiezioni.

Risoluzione degli obblighi

Gli obblighi delle parti cessano quando:

- Il beneficiario ha ricevuto un importo di garanzia per il quale è stata rilasciata la garanzia.

- Termine specificato nell'accordo.

- Il cliente rinuncia ai propri diritti specificati nella garanzia.

- Il beneficiario e il garante accettano la risoluzione della garanzia indipendente.

Inoltre, l'istituto finanziario è tenuto a notificare immediatamente all'obbligato principale la risoluzione della garanzia indipendente. Il documento deve contenere informazioni su come il principale rimborserà il denaro pagato dal garante.