Deposito cauzionale nel contratto di locazione: descrizione, caratteristiche e campione

Una delle offerte più popolari nella pratica è l' affitto. является часто обязательным условием ее оформления. Un deposito di sicurezza è spesso un prerequisito per la sua esecuzione. In pratica, possono sorgere varie difficoltà quando si utilizza un pagamento di sicurezza. Molto spesso sono correlati alle sottigliezze nella dichiarazione dei redditi percepiti e alle spese sostenute dalle parti della transazione. Consideriamo inoltre cosa costituisce un pagamento di sicurezza, come si riflette nei documenti contabili delle parti dell'accordo.

Quadro normativo

La legislazione moderna prevede un elenco di misure che garantiscono l'adempimento degli obblighi da parte del debitore. Questi includono principalmente penalità, cauzione, fideiussione, mantenimento della proprietà. Da giugno 2015, un deposito cauzionale è stato aggiunto a questo elenco . регламентирует порядок применения этой меры. GK regola la procedura per applicare questa misura.

Ad

Prerequisiti per l'aspetto

документального оформления которого будет представлен далее, как гарантия исполнения обязательства, не был ранее закреплен в законодательстве. Il deposito cauzionale, la cui documentazione esemplificativa sarà presentata successivamente, a garanzia dell'adempimento dell'obbligo, non è stata precedentemente fissata nella legislazione. Tuttavia, in pratica è diventato abbastanza diffuso. L'emergere di questa misura è dovuta alla necessità di introdurre un meccanismo efficace che non richieda grandi spese ed è più semplice da usare, a confronto, ad esempio, con un impegno. именовался по-разному. Fino a poco tempo fa, il deposito cauzionale nel contratto di locazione era chiamato diversamente. È stato chiamato un importo di garanzia, un deposito assicurativo, un contributo, ecc. Ma non è il nome stesso che conta, ma lo scopo della misura in ogni singolo caso. . In altre parole, la funzione che il pagamento di sicurezza fa nel contratto è importante. In particolare, i compiti che questa misura svolge nei rapporti tra i soggetti determinano l'esito dei procedimenti giudiziari sui crediti delle autorità fiscali.

Ad

compiti

, не были регламентированы ранее в законодательстве. Come indicato sopra, le regole in base alle quali viene effettuato il deposito cauzionale non sono state precedentemente regolate dalla legge. A questo proposito, c'è sempre stata la probabilità di qualificarlo come deposito o anticipo. La chiarezza nella domanda ha introdotto la pratica giudiziaria. , аванс и задаток. Le istanze autorizzate nella risoluzione delle controversie distinguono chiaramente tra un deposito cauzionale, un anticipo e un deposito. Con ciò, i giudici sottolineano il ruolo indipendente della misura in questione come mezzo per garantire l'adempimento degli obblighi. Il pagamento implementa esattamente l'attività di sicurezza. Di conseguenza, non può essere riconosciuto in anticipo o depositato. Queste misure eseguono esclusivamente funzioni di pagamento. Per la misura in questione, indubbiamente, i segni e altri strumenti sono caratteristici. является самостоятельным способом защиты интересов кредитора. Ma un pagamento di sicurezza è un modo indipendente per proteggere gli interessi del creditore.

Specifiche di implementazione

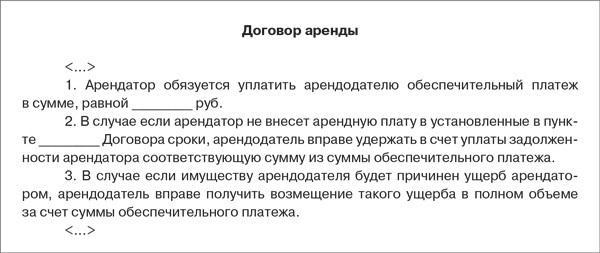

Se le parti forniscono un pagamento di sicurezza nel contratto di locazione, l'utente deve trasferire un determinato importo al proprietario. Ulteriori azioni in contanti dipenderanno dal comportamento delle parti della transazione. . In particolare, con la corretta esecuzione dell'obbligazione da parte del debitore, il proprietario della proprietà effettua una restituzione del deposito cauzionale . La legislazione consente diversi usi dell'importo. Pertanto, il proprietario può compensare la sicurezza con i pagamenti degli affitti o altri pagamenti previsti dal contratto, se l'utente non ha adempiuto agli obblighi di trasferimento. L'importo ricevuto dal proprietario può essere utilizzato anche come risarcimento per le perdite subite per colpa dell'altra parte. Se, dopo tutte le detrazioni, rimane qualsiasi importo, allora deve essere restituito al soggetto utilizzando la proprietà.

Ad

Deposito cauzionale di contabilità fiscale

Le caratteristiche del riflesso delle operazioni con l'importo ricevuto dipenderanno dai termini dell'accordo. Quindi, se le parti hanno concordato sulla restituzione del pagamento dopo la scadenza del termine di utilizzo della proprietà, allora il proprietario del reddito preso in considerazione base, non sorgono. La conclusione corrispondente deriva dall'analisi delle disposizioni del codice fiscale (articolo 346,15 (clausola 1.1), 251 (clausola 1, sottosezione 2)). подлежит зачету в счет суммы, установленной сторонами за пользование имуществом, то оба участника сделки обязаны составить акт. Se, conformemente all'accordo, il deposito cauzionale è soggetto a compensare l'importo stabilito dalle parti per l'uso della proprietà, allora entrambe le parti della transazione sono tenute a redigere una dichiarazione. Allo stesso tempo, il proprietario riflette i fondi ricevuti come parte del reddito alla data del documento specificato.

Pagamento incurante: USN

Considera l'esempio, come riflesso delle operazioni di regolamento. Ad esempio, una società soggetta a un regime fiscale semplificato ha stipulato accordi con 1 e 2 proprietari. Dal primo fu ricevuto 10 mila rubli, dal secondo - 15 mila rubli. In un accordo con 1 proprietario, è stato stabilito che alla fine della sua validità, il deposito cauzionale viene restituito. Come parte della transazione con la seconda entità, l'importo ricevuto sarà accreditato sui fondi per l'utilizzo della proprietà. Come riflettere un pagamento di sicurezza? Le registrazioni sulle transazioni con il primo proprietario non dovrebbero presentare alcuna difficoltà. Le voci saranno:

Ad

- Db sch 51 Kd Sch. 76 - ricevuto 10.000 p. per garantire l'adempimento degli obblighi.

- Db sch 76, sottotitoli. "Pagamento di sicurezza" cd cq 51 - il rimborso è effettuato.

I calcoli con il secondo proprietario riflettono come segue:

- Db sch 51 Kd Sch. 76 - ha ricevuto 15 mila in sicurezza.

- Db sch 76, sottotitoli. "Pagamento di sicurezza" cd cq 76 - compensazione dell'importo del pagamento per l'affitto alla data di esecuzione dell'atto.

- Db sch 76, susbch. "Noleggio" Cd cq. 91, sottotitoli. "Altri redditi" - l'importo è riflesso come reddito, secondo l'atto.

Documentazione dell'utente

Considera le caratteristiche delle operazioni utilizzando i dati dell'esempio precedente. In conformità con il contratto di locazione, la società trasferisce 1 e 2 ai pagamenti di sicurezza del proprietario per un importo di 10 mila rubli. e 15 mila rubli. rispettivamente. In questo caso, al termine del termine del primo accordo, l'utente riceverà i suoi soldi indietro. In base al contratto con il secondo proprietario, il pagamento verrà accreditato sull'importo dell'affitto. Le operazioni sul primo accordo sono composte dalle seguenti voci:

- Db sch 76 Kd Sch. 51 - elencato 10 mila p.

- Db sch 51 Kd Sch. 76 - l'importo del pagamento restituito.

I calcoli con il secondo proprietario si riflettono come segue:

- Db sch 76 Kd Sch. 51 - 15 mila p. Sono elencati.

- Db sch 76 iscrizioni "Noleggio" Cd cq. 76 iscrizioni "Pagamento di sicurezza" - l'importo accreditato contro l'affitto.

- Db sch 44 Kd Sch. 76, sottotitoli. "Locazione": contabilizzazione del pagamento come spesa alla data di esecuzione dell'atto.

Imposta sul valore aggiunto

Dovrebbe essere incluso un pagamento di sicurezza nella base ? начисляется в случае, если деятельность субъекта связана с предоставлением услуг. L'IVA è addebitata nel caso in cui l'attività del soggetto sia correlata alla fornitura di servizi. La disposizione corrispondente prevede l'articolo 146 del Codice Fiscale (clausola 1). Per determinare la base imponibile dell'imposta, l'utile derivante dalla vendita di servizi è calcolato prendendo in considerazione tutto il reddito dell'entità correlata al loro pagamento. Tale regola contiene l'articolo 153 del Codice (clausola 2). A causa del fatto che il deposito cauzionale non viene trasferito in pagamento per i servizi forniti, ma al fine di garantire l'adempimento dell'obbligo, non dovrebbe essere attribuito ai fondi relativi agli insediamenti. Di conseguenza, è logico concludere che gli importi ricevuti non sono imponibili. Nel frattempo, il Ministero delle Finanze pensa in modo diverso. Secondo il Ministero, il deposito cauzionale è legato al pagamento di servizi in affitto. Di conseguenza, rientra nelle norme di NK. Tale posizione è stabilita dal Ministero delle Finanze nelle risposte alle domande ricevute dai pagatori per quanto riguarda i casi in cui i pagamenti di sicurezza o i loro saldi sono restituiti all'utente.

controversie

Argomentando la suddetta posizione, il Ministero delle Finanze si è concentrato sul fatto che il deposito cauzionale riguarda direttamente l'affitto, poiché è stato ricevuto per garantire l'adempimento degli obblighi da parte dell'utente della proprietà. Opinioni simili sono espresse dalle autorità fiscali. Ciò porta a numerose controversie. Quando vengono processati, i tribunali di solito esaminano i termini degli accordi per determinare la natura del pagamento di sicurezza. Se viene determinato che esegue solo funzioni di garanzia, le decisioni vengono prese a favore degli utenti. Quindi, ad esempio, nella definizione dell'istanza di ricorso arbitrale si indica che, contrariamente al deposito, i pagamenti di sicurezza sono restituiti importi. Di conseguenza, per la loro natura legale, sono una garanzia dell'adempimento da parte dell'utente della proprietà degli obblighi a lui assegnati. La garanzia non funge da mezzo di pagamento. Fino a quando il verificarsi di circostanze che hanno comportato la necessità di trattenere i fondi trasferiti come garanzia o fino a quando i partecipanti alla transazione hanno raggiunto un accordo sulla compensazione, questo contributo non svolge una funzione finanziaria. Di conseguenza, non può aumentare la base imponibile per l'IVA, secondo 162 articolo Codice.

risultati

Data la pratica corrente, possiamo concludere quanto segue. Se, secondo l'accordo, il pagamento esegue prima di tutto la funzione di sicurezza, allora alla data del trasferimento non è considerato un anticipo. Di conseguenza, non è soggetto a tassazione. La sua natura di ritorno indica che non può essere considerato un pagamento contro la fornitura futura di servizi. Pertanto, il proprietario non può detrarre l'importo dell'imposta su di esso. Si dovrebbe anche prestare attenzione al fatto che se l'utente non adempie agli obblighi previsti dal contratto, il proprietario della proprietà non addebita l'IVA quando compensa il pagamento a causa di sanzioni.

Ad

Imposta sul reddito

Nel calcolare la base per questa deduzione, il reddito sotto forma di diritti di proprietà, le attività materiali ottenute sotto forma di deposito o pegno a garanzia di passività non sono prese in considerazione. La norma corrispondente stabilisce l'articolo 251 del codice fiscale (clausola 1, sub-clausola 2). Il deposito cauzionale deve essere considerato come una garanzia degli obblighi dell'utente della proprietà. A questo proposito, è logico applicare alla situazione delle norme di cui sopra. L'importo ricevuto dal proprietario della proprietà, soggetto al rendimento al termine del periodo di accordo, non può essere riconosciuto come reddito. Questa regola si applica anche alle aziende che utilizzano il metodo di cassa e competenza. Sulla base della clausola 32 270 dell'articolo NK, si può concludere che gli importi dei pagamenti di sicurezza non sono inclusi nelle spese dell'utente dalla proprietà alla data del loro trasferimento. Se parliamo di ricavi e costi che si verificano durante la compensazione, essi si riflettono nelle regole generali, a seconda del tipo di reddito e dei costi.

Inoltre

Vale la pena notare un altro punto importante. Se inizialmente il pagamento esegue non solo una funzione di sicurezza, ma funge anche da mezzo di calcolo e, di conseguenza, può essere considerato un anticipo, quando si utilizza il metodo di maturazione non è soggetto ad assegnazione alla base imponibile. La disposizione pertinente è sancita dagli articoli 270 (clausola 14) e 251 (clausola 1, sottoclausola 1). Se la società utilizza il metodo di cassa e considera l'importo della sicurezza come un anticipo, il suo proprietario dovrebbe includere il reddito nel periodo di imposta (segnalazione) in cui sono stati ricevuti i fondi. Ciò deriva dalle disposizioni degli articoli 273 (clausola 2) e 251 del codice. Nel frattempo, se al momento del ricevimento dell'importo della garanzia l'entità aziendale non può dichiarare inequivocabilmente che i fondi sono stati ricevuti, ad esempio trasferendo l'ultimo affitto, l'assegnazione dell'importo alla base imponibile, secondo alcuni esperti, non ha una base sufficiente. se metodo di pagamento fornito dall'utente con la proprietà, e il denaro da lui contribuito viene trattato come un anticipo, non ci saranno anche spese a fini fiscali. In questo caso, il pagamento dell'obbligazione contraria al proprietario dell'affitto sarà riconosciuto come pagamento. Ciò deriva dalle disposizioni dell'articolo 273 del codice (clausola 3). Poiché il proprietario della proprietà non ha ancora adempiuto ai propri obblighi previsti dal contratto alla data del trasferimento del deposito cauzionale, l'inquilino non può accettare tale importo come spesa al momento del trasferimento.

conclusione

Nonostante la pratica relativamente lunga dell'utilizzo di un pagamento di sicurezza, le entità che effettuano operazioni di leasing hanno spesso difficoltà. Di regola, sono associati ai calcoli delle tasse. Le autorità di vigilanza in molti casi applicano sanzioni ai soggetti per le violazioni delle disposizioni del Codice Fiscale sulla detrazione fiscale. Nel frattempo, nella maggior parte dei casi, tali azioni sono illegali. La legislazione prevede la possibilità di decisioni accattivanti sull'imposizione di sanzioni. Andare in tribunale è spesso l'unico modo per difendere i tuoi interessi. Come accennato in precedenza, lo scopo principale degli organismi autorizzati in tali controversie è la definizione della funzione dei pagamenti di sicurezza. Come mostra la pratica, la maggior parte dei conflitti viene risolta a favore delle parti della transazione. Tuttavia, la semplice esistenza di tali controversie indica la probabilità di richieste da parte delle autorità fiscali. In tali casi, gli esperti consigliano di contattare direttamente la divisione territoriale del Servizio federale delle contribuzioni per chiarimenti.