Deduzione sociale fiscale per l'istruzione. Dichiarazione - Detrazione della tassa sociale

Il Codice Fiscale della Federazione Russa stabilisce una serie di condizioni per i cittadini per ricevere detrazioni. Tra i motivi comuni per ottenere il privilegio corrispondente è che una persona va a scuola a pagamento. Molti russi frequentano corsi diversi, conseguono un secondo grado o una nuova qualifica. Lo stato offre loro l'opportunità di ridurre significativamente il costo dei loro studi. Come posso ottenere una detrazione per le tasse scolastiche?

L'essenza delle detrazioni fiscali

In primo luogo, studiamo le specifiche del risarcimento pertinente. La legislazione della Federazione Russa stabilisce una serie di motivi per i cittadini a ricevere detrazioni fiscali - quale di essi può essere definito il più popolare? Tra quelli - sociale. Sono presentati in tre varietà principali. Si tratta di detrazioni per lezioni, trattamenti e partecipazione a programmi pensionistici. Ottenere una detrazione fiscale sociale di qualsiasi tipo presuppone che l'imposta sul reddito personale da lui versata al bilancio dello Stato sia restituita alla persona da salari e altri redditi. L'importo delle tasse corrispondenti è pari al 13% del costo della formazione, del trattamento o della partecipazione ai programmi pensionistici. L'ammontare effettivo dei pagamenti a un cittadino dipende dal tipo specifico di detrazione. La ricevuta di pagamenti appropriati è possibile se il cittadino ha pagato personalmente le spese.

Ad

La legislazione della Federazione Russa non prevede solo compensazioni sociali. Tra le ragioni più voluminose per il finanziamento delle detrazioni fiscali è l'acquisto di un appartamento. Questo è un diverso tipo di detrazione - proprietà. È anche molto richiesto dai russi a causa delle prospettive di ricevere un grosso risarcimento - fino a 260 mila rubli. sul costo di acquisizione della proprietà, così come fino a 390 mila rubli. sul costo del pagamento degli interessi ipotecari.

La quantità di detrazione fiscale sociale di un tipo o di un altro è generalmente molto inferiore. Ma a causa del formato monouso dei pagamenti corrispondenti, i valori monetari possono essere tangibili. Inoltre, la formazione in alcune università può essere paragonabile al costo di acquisto di immobili. Successivamente, consideriamo le specifiche del compenso, la base per cui è la partecipazione dei cittadini nei programmi educativi.

Ad

Informazioni sulla detrazione generale

La detrazione sociale fiscale per le tasse scolastiche è garantita dallo stato se un cittadino spende denaro personale per pagare i servizi delle istituzioni educative fornite in relazione al richiedente, ai suoi figli che non hanno ancora compiuto 24 anni e che studiano a tempo pieno, fratelli e sorelle.

Un criterio importante è che l'organizzazione in cui vengono insegnati i programmi di formazione pertinenti ha le licenze necessarie. Lo studio dovrebbe essere pagato, come abbiamo notato sopra, da un cittadino personalmente. Se, ad esempio, ha frequentato corsi di formazione avanzati pagati dal datore di lavoro, la detrazione non può essere concessa a lui.

L'importo massimo di fondi da cui può essere calcolata la detrazione sociale fiscale per le tasse scolastiche è di 120 mila rubli. all'anno se il cittadino compensa i suoi studi. Il numero di contratti con istituti scolastici non importa: i fondi trasferiti a diverse organizzazioni educative per un certo anno sono riassunti. Se un cittadino desidera ricevere un compenso per l'educazione dei suoi figli, allora l'importo corrispondente è di 50 mila rubli. sul bambino In realtà restituisce, come nel caso di qualsiasi altra detrazione fornita dallo stato, il 13% del costo della formazione, ma a condizione che il loro valore non superi i valori specificati.

Ad

Esempio di calcolo della deduzione

Considera un esempio di calcolo della detrazione per studio Supponiamo che una persona abbia completato un corso di gestione presso una scuola di economia e abbia pagato 140 mila rubli per questo. Come base per il calcolo del risarcimento, sarà in grado di utilizzare 120 mila rubli, cioè l'importo massimo delle spese di detrazione sociale stabilite dalla legge. In effetti, sarà in grado di ricevere il 13% di questa somma, cioè 15,600 rubli.

Si noti che, a differenza dei pagamenti immobiliari, qualsiasi tipo di detrazione fiscale sociale - per trattamento o studio - emessa per un determinato anno, può essere calcolata solo su quei trasferimenti di imposta sul reddito personale che sono stati effettuati durante tale periodo. Cosa significa? Se l'imposta sul reddito personale derivante da uno stipendio o da altro reddito di un cittadino non è sufficiente per ricevere interamente la detrazione per un determinato anno, il saldo non utilizzato non sarà trasferito nei periodi successivi.

A sua volta, se tutto è in ordine con il salario, ma le spese per lo studio sono superiori al valore massimo di 120 mila rubli stabiliti dalla legge, allora l'importo che supera la cifra corrispondente potrebbe essere trasferito negli anni seguenti - ma non più di 3 Relativamente parlando, secondo il nostro esempio, si forma un bilancio non speso delle spese per studi nella quantità di 20 mila rubli. Può essere utilizzato come base per una detrazione nell'anno che segue quando è stata pagata la prima detrazione.

Ad

L'algoritmo per ottenere la detrazione: un pagamento una tantum

Al fine di ricevere una detrazione sociale fiscale per le tasse scolastiche, una persona può rivolgersi al servizio fiscale federale in qualsiasi giorno dell'anno che segue quando il richiedente ha pagato per i programmi di formazione. Questo schema è uno dei due, che è previsto dalla legislazione della Federazione Russa.

Per emettere un pagamento corrispondente, è necessario preparare una serie speciale di documenti. Di solito si presuppone l'inclusione delle seguenti fonti:

- Dichiarazione sul modulo 3-NDFL (puoi compilare te stesso o contattando i consulenti);

- certificato 2-NDFL (contabilità lo rende operativo);

- una copia dell'accordo con l'istituto scolastico - o diversi, in cui sono indicati i dettagli della licenza (o separatamente - una copia del documento di autorizzazione pertinente);

- se necessario - accordi supplementari con organizzazioni educative (ad esempio, in caso di variazioni del costo dello studio);

- se l'educazione dei figli, dei fratelli o delle sorelle è compensata, sarà necessario un certificato di conferma dello studio a tempo pieno, nonché i documenti attestanti la parentela;

- quando si effettua una detrazione per la partecipazione dei bambini ai programmi educativi: certificati di nascita;

- documenti che confermano le tasse universitarie a spese delle spese personali di un cittadino.

Specifiche della dichiarazione

Di solito non ci sono difficoltà nel raccogliere le fonti note. Tuttavia, il documento che dovrebbe essere garantito non contenere errori è una dichiarazione sotto forma di 3-NDFL. Si raccomanda di affidare la sua preparazione ai professionisti. Di norma, indica tutto il reddito di un cittadino per l'anno fiscale.

Ad

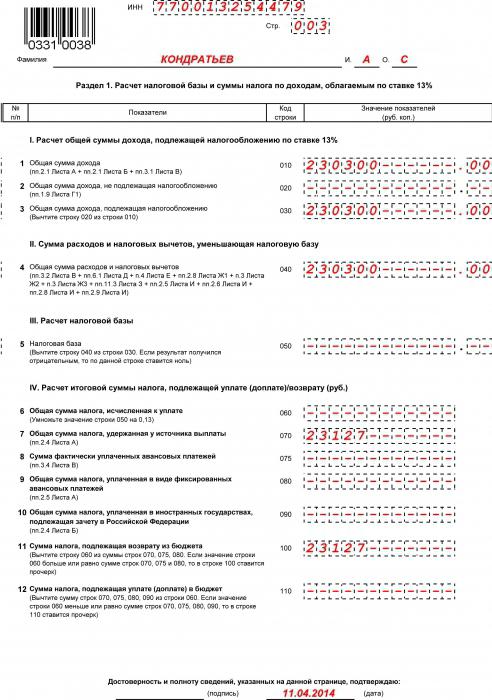

Di seguito è riportato un esempio di una delle pagine della dichiarazione 3-NDFL completata.

La cosa più importante in questo caso è non sbagliarsi nei numeri.

La deduzione secondo lo schema considerato è pagata entro 90 giorni dalla presentazione della domanda di detrazione fiscale sociale all'FTS - per conto corrente indicato nella dichiarazione. Ma c'è un altro scenario. Il fatto è che puoi sempre ottenere una detrazione fiscale sociale tramite il datore di lavoro. Considera questo meccanismo in modo più dettagliato.

Deduzione della registrazione tramite il datore di lavoro

Il pagamento di qualsiasi - detrazione fiscale sociale, di proprietà è effettuata a spese degli importi delle imposte sul reddito personale trasferiti al bilancio, di regola, dal salario. Tuttavia, la legislazione della Federazione Russa prevede uno scenario alternativo di utilizzo del rispettivo privilegio - sotto forma di mancato pagamento legale dell'imposta sul reddito personale entro i limiti di importi e periodi temporali correlati all'entità della detrazione. Pertanto, non appena una persona ha diritto a una detrazione sul fatto delle spese personali sostenute, può immediatamente cogliere l'opportunità di non trasferire l'imposta sul reddito personale allo Stato entro i limiti stabiliti.

Tuttavia, l'algoritmo per l'elaborazione della compensazione corrispondente sarà diverso da quello del primo scenario. Innanzitutto è necessario contattare il servizio fiscale federale e presentare una domanda di detrazione sociale. A portata di mano, è necessario avere, in linea di principio, gli stessi documenti del primo caso. Non solo un certificato 2-NDFL, così come un reddito di conferma nella dichiarazione 3-NDFL del modulo. La deduzione fiscale sociale in questo formato deve essere approvata dalla detrazione fiscale - e questo è soggetto a conferma documentale. Pertanto, l'FTS, verificando l'applicazione del cittadino unitamente ai documenti allegati e verificando che siano corretti, invia alla persona una notifica di avere il diritto di utilizzare la detrazione. Questa fonte deve essere trasferita al reparto contabilità - e sulla sua base l'imposta sul reddito personale non sarà pagata al bilancio fino a quando l'importo calcolato non raggiungerà l'importo massimo del risarcimento, che è stabilito dalla legge.

Qual è il design della detrazione da scegliere?

Quale detrazione fiscale sociale - secondo il primo schema o secondo il secondo - è meglio scegliere? Gli argomenti univoci a favore di una delle opzioni sono difficili da trovare. Qualcuno è psicologicamente preferibile un pagamento forfettario dovuto al fatto che può essere una grande quantità. Un altro è l'opzione più adatta con il mancato pagamento delle imposte sul reddito personale e ricevendo per qualche tempo più stipendio del solito.

In termini di disposizioni NK, la detrazione fiscale sociale di entrambi i tipi sarà la stessa in termini nominali. Ma se, ad esempio, per utilizzare la seconda opzione, quindi le somme di denaro rilasciate - sotto forma di imposta sul reddito personale non retribuita nel budget - è possibile investire in un deposito bancario con interessi. Quindi, una persona ha l'opportunità di proteggersi dall'inflazione. A sua volta, il pagamento forfettario, che viene trasferito solo alla fine dell'anno, potrebbe avere il tempo di ammortizzarsi in modo significativo dal momento del trasferimento effettivo al cittadino.

È possibile combinare entrambi gli schemi. Ad esempio, se una persona ha pagato per i suoi studi in ottobre, egli può, dopo aver ricevuto una notifica dall'FTS nel modo prescritto, non pagare l'imposta sul reddito personale fino alla fine dell'anno e, al suo completamento, emettere un risarcimento per l'importo restante come parte di un pagamento una tantum. Tale schema può anche essere utilizzato quando si contatta l'FTS sulle detrazioni di proprietà.

Lezioni e altre detrazioni

La tassa di iscrizione in questione è una detrazione fiscale sociale. Questi includono anche il risarcimento per il trattamento e le pensioni. L'aspetto più importante riguardante l'influenza reciproca di questi tipi di detrazioni: l'importo massimo indicato sopra è di 120 mila rubli. per anno - diviso in tutti i compensi. Se, per esempio, una persona ha compensato il 13% di 100 mila rubli. per la formazione, quindi sarà in grado di restituire l'imposta sul reddito personale per il trattamento o la partecipazione a programmi di pensione solo da 20 mila rubli.

Per la formazione in cui viene pagata la detrazione degli istituti?

In alto, abbiamo notato che uno dei criteri chiave per concedere il diritto a un cittadino a una detrazione è la licenza dell'istituzione educativa in cui lui o i suoi parenti avevano studiato. Il resto - il tipo di istituzione, l'orientamento dei programmi di formazione, i metodi di insegnamento - non ha importanza. La detrazione sociale fiscale può essere emessa sulla base di rapporti giuridici con scuole materne, scuole, centri di formazione, università, licei. Può essere sia privato che statale o comunale.

Il successo della formazione non importa neanche. È possibile che la persona non abbia avuto il tempo di frequentare regolarmente le lezioni, a seguito della quale non è stato in grado di padroneggiare il contenuto dei programmi e di superare con successo gli esami. Questo non può essere un motivo per cui l'FTS rifiuta di calcolare e pagare una detrazione fiscale del tipo in questione. Ad esempio, non è richiesto un diploma che fornisca documenti che confermino il completamento positivo della formazione.

Deduzione della registrazione per studio: le sfumature

Considera alcune delle notevoli sfumature che caratterizzano il disegno della deduzione per lo studio.

Prima di tutto, va notato che la compensazione corrispondente è stabilita solo per quei contribuenti che pagano l'imposta sul reddito delle persone fisiche del 13%. Cioè, sono persone fisiche che sono residenti nella Federazione Russa. I cittadini che vivono la maggior parte del tempo all'estero hanno uno status diverso e pagano una tassa del 30%. Non importa se la persona è un passaporto russo o è straniero. È possibile, a proposito, notare che i cittadini di altri stati che risiedono legalmente in Russia, insieme ai cittadini della Federazione Russa, possono ricevere detrazioni fiscali se pagano le tasse sul reddito personale al tasso del 13% come residenti. Il risarcimento considerato non può essere emesso con USN, UTII o imposta sul reddito, anche se la persona - SP, cioè, ha lo status di persona fisica.

Elaborare una detrazione per insegnare ai bambini a qualsiasi genitore - non necessariamente quello che, ad esempio, ha stipulato un accordo con un'istituzione educativa. Allo stesso tempo, un genitore non può effettuare un pagamento appropriato per l'altro, che, come opzione, ha seguito corsi di formazione. I cittadini possono ricevere un compenso per insegnare solo ai propri figli, in generale l'insegnamento dei nipoti non è compensato.

Nel caso di una detrazione di proprietà - al momento dell'acquisto di un appartamento - una persona ha il diritto di contare su un risarcimento non solo per le spese di base, ma anche interessi sui mutui. La compensazione sociale non implica un meccanismo simile - ad esempio, nel caso in cui un cittadino abbia utilizzato un prestito per l'istruzione target. La legislazione della Federazione Russa, in linea di principio, non prevede criteri formali per classificare tali prestiti come quelli destinati alla formazione - contrariamente al mutuo, che è regolato dalle singole fonti di diritto a livello federale.

Quanto spesso posso usare la detrazione per le lezioni?

È possibile prevedere una detrazione fiscale sociale per le tasse scolastiche, come abbiamo notato sopra, solo una volta all'anno - con un regime di pagamento forfettario, o durante il periodo fino all'importo dell'imposta sul reddito personale calcolata, che non può essere legalmente pagata al tesoro, raggiunge i limiti stabiliti dalla legge. Tuttavia, se l'anno successivo la persona continuasse i suoi studi - nella stessa istituzione o in un'altra - avrà di nuovo diritto a un risarcimento pari al 13% delle spese corrispondenti. Il periodo specifico per l'acquisizione del diritto a deduzione è irrilevante - l'importo dei fondi che costituiscono la base per il mancato pagamento legale dell'imposta sul reddito personale al bilancio è importante. Finora non ha superato i 120 mila rubli. all'anno - i pagamenti proseguiranno, in seguito - saranno trasferiti all'anno successivo. Ma per riceverli, un cittadino dovrà contattare di nuovo l'FTS.

Il numero di contratti di una persona con istituzioni educative non è limitato dalla legislazione, così come l'ammontare totale delle spese per gli studi. In questo senso, le detrazioni fiscali sociali per l'imposta sul reddito personale differiscono dalla proprietà. Non appena una persona ha ricevuto un risarcimento adeguato di 260 mila rubli. - per l'acquisto di un appartamento o più oggetti di proprietà immobiliari, - successivamente non sarà più in grado di godere del diritto alla detrazione di proprietà. Allo stesso modo, tutto sembra nel caso di transazioni tra esso e lo stato su una detrazione calcolata sulla base di interessi sui mutui.