Tipi di bilancio: classificazione e descrizione

Il concetto di "equilibrio" esiste in molte scienze, ma il più delle volte è usato in economia. Di particolare importanza ha acquisito in contabilità. Cos'è questo?

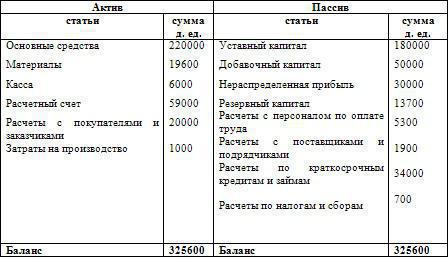

Bilancio è una tabella in cui sono inseriti tutti gli oggetti, tenendo conto dei loro valori numerici. Considerati tutti gli oggetti con 2 posizioni: proprietà e fonti di investimenti finanziari. Pertanto, il saldo è composto da 2 parti: questo è un vantaggio dove tutte le proprietà sono descritte per tipo e tipo e responsabilità, che indica il capitale della società. Nel bilancio, tutti gli oggetti omogenei dovrebbero essere raggruppati secondo i principi. Il saldo è al fine di portare a attività e passività di equilibrio.

Bilancio patrimoniale

È importante considerare i tipi di bilancio, nonché la sua struttura. Il capitale di base è inteso come tutti i mezzi e gli strumenti utilizzati nella produzione. Si differenzia dal capitale fisso dal fatto che trasferisce gradualmente il suo valore al prodotto finito e non viene aggiornato dopo ogni ciclo di produzione. Il capitale circolante è inteso come la combinazione di tutti i fondi che partecipano a una sola fase di produzione, rispettivamente, il cui costo è completamente compensato dopo la creazione di una singola serie di prodotti. Al fine di determinare il principale e capitale circolante bisogno di considerare l'equilibrio patrimoniale. Il primo tipo comprende edifici, trasporti, macchine utensili e così via, il resto è il secondo tipo.

Ad

Bilancio di responsabilità

I principali tipi di bilancio che considereremo in seguito, ora dovresti decidere sul fatto cos'è passivo Se si guarda da un punto di vista legale, le passività descrivono tutti gli obblighi che l'azienda ha. È questo concetto che ti consente di determinare la dipendenza dell'azienda da quelle persone che forniscono i loro fondi. Nelle passività dovrebbe essere fatto non solo il debito, ma in linea di principio l'intero capitale. Stiamo parlando di fondi autorizzati, aggiuntivi e di riserva. In sostanza, l'equilibrio combina qualità e quantità. Cosa significa? Questo documento mostra l'organizzazione dal punto di vista economico e legale. È importante capire che l'equilibrio tra fondi attivi e passivi dovrebbe essere lo stesso. Cioè, il profitto che l'organizzazione riceve deve coprire interamente tutti i debiti dell'azienda. Dopo il rimborso dei debiti dovrebbe risultare in fondi pari a zero.

Ad

Se nella preparazione del bilancio la passività è inferiore a un patrimonio di 100 rubli, questo significa che dopo la liquidazione dei debiti, la società rimane in territorio positivo per questo importo. Questo risultato può essere definito un profitto. Nelle passività, questo importo deve essere indicato, poiché l'organizzazione deve trasferirlo al proprietario.

Una situazione in cui un'attività è inferiore a una passività significa che una persona giuridica non ha i mezzi per liquidare tutti i suoi debiti. Questa carenza dovrebbe essere visualizzata nella somma delle differenze nella colonna corrispondente della tabella. Va notato che questo importo è estinto dal proprietario, dal momento che l'organizzazione ha il pieno diritto di richiedere tale importo come compensazione.

Di conseguenza, il saldo è di tre tipi:

- Neutro quando non ci sono profitti o perdite.

- Non redditizio , se l'accumulo di fondi non ha nulla per estinguere i debiti.

- Redditizio .

Al fine di sviluppare l'organizzazione e aumentare le dinamiche, è necessario eseguire transazioni commerciali. Sono completamente esposti sulla proprietà dell'organizzazione, influenzano i doveri e i diritti. Pertanto, influenzano l'attività e la responsabilità.

Tipi di bilanci

Tipi di bilancio contabile - questo è l'argomento principale del nostro articolo. Ecco perché ci soffermiamo su questo problema in modo più dettagliato. Il saldo è diviso in base a diversi segni. La più frequente è la classificazione in base al tempo e alla completezza delle informazioni. Considera la prima divisione.

Ad

Nel momento in cui il bilancio è introduttivo, iniziale, intermedio, finale. Il primo tipo è compilato quando un'organizzazione viene creata, l'esistenza di un'azienda, la società è affermata e così via. Il saldo iniziale dovrebbe essere effettuato ogni anno. Grazie a lui, puoi scoprire che risultato è stato ottenuto dopo un anno di lavoro e quanto è stata qualitativa la composizione della proprietà. Si chiama così, poiché è compilato alla fine dell'anno, è definitivo per l'attuale e iniziale per l'anno successivo. Intermedio, che è anche chiamato verifica, il saldo dovrebbe essere effettuato ogni trimestre. Può essere modificato dopo la fine dell'anno fiscale. Il saldo finale o di liquidazione è l'ultimo nel ciclo di vita dell'impresa. Dovrebbe essere una commissione incaricata della preparazione della contabilità dei fondi per il completamento dell'organizzazione finanziaria. Per completezza di informazioni, il saldo è diviso in generale e privato. Una tale classificazione dei tipi di bilanci implica informazioni su proprietà, responsabilità e diritti nella pratica dell'intera organizzazione. Le informazioni private riguardano gli stessi dati, ma solo per alcune parti dell'organizzazione.

Classificazione generale dei bilanci

Le principali divisioni dei bilanci sono descritte sopra, ma l'intera classificazione non finisce qui. Va notato che l'appartenenza di un certo equilibrio ad una specie è determinata con l'aiuto di segni speciali che dovrebbero essere analizzati per comprendere l'obiettivo. Questi possono includere i metodi di pulizia, la riflessione degli oggetti, la forma dell'impresa, la natura dell'attività, la quantità di informazioni ricevute, un indicatore del tempo e le fonti utilizzate per redigere un bilancio. Ecco come avviene la classificazione dei bilanci. Ogni tipo è compilato al fine di mostrare i dati alle persone interessate alla segnalazione. Questi possono essere banche, fornitori e così via. Per comprendere correttamente l'essenza di ciascun tipo di bilancio, è necessario considerarli in dettaglio.

Ad

Indicatore del tempo

Abbiamo già considerato l'indicatore del tempo sopra. Tuttavia, va notato che ci sono molti altri tipi di tali equilibri. In precedenza abbiamo considerato i bilanci di apertura, liquidazione, ma l'indicatore del tempo implica l'esistenza di molti altri tipi. Ad esempio, c'è un bilancio attuale. Dovrebbe essere generato su richiesta in una data specifica. L'equilibrio igienizzato è quello che viene creato durante la riorganizzazione della struttura finanziaria, se è in attesa di fallimento. Il bilancio di separazione è, se l'impresa è divisa in più parti, unificante - nel caso della situazione opposta, cioè quando più imprese sono collegate per lavorare in una produzione.

Secondo le fonti utilizzate per compilare

Considerando i tipi e le forme dei bilanci, va sottolineato che esiste un bilancio generale. È compilato nel caso in cui è necessario raccogliere le credenziali e quelle ottenute durante il processo di inventario. C'è un bilancio di inventario. È una forma indipendente e viene compilata su un database, che viene creato anche durante il calcolo dell'intera proprietà. Per capire le sue differenze rispetto al generale, dovrebbe essere chiaro che sarà appropriato solo se una nuova impresa viene creata con la stessa proprietà precedentemente utilizzata. C'è un saldo inferiore, che implica l'uso di tutti i dati, se ne hai già uno e sono registrati. In questo caso, l'inventario non viene eseguito.

Dalla quantità di informazioni

Equilibrio c'è un individuo. Questo è compilato in presenza di una singola organizzazione, utilizzando documenti contabili, in cui sono indicate tutte le attività. Dovresti anche capire che c'è un riassunto. È necessario solo per quelle imprese che hanno filiali. Quando viene creato un rapporto di questo tipo, allora forma gli importi che sono stati ottenuti come risultato dell'interazione con altre organizzazioni, senza avere alcuna relazione con questo. Lo stato patrimoniale mostra solo gli importi che alla fine sono generati riassumendo tutti i fondi ricevuti, sia per l'intera impresa che per la sua controllata.

Ad

Classificazione per attività

Esiste un equilibrio tra le attività principali e non principali. Il primo è il documento che si riflette pienamente in tutti i documenti costituenti e corrisponde anche al profilo dell'azienda stessa. Tutte le altre attività dell'azienda sono considerate non-core.

Di proprietà

Poiché l'articolo tratta tutti i tipi di bilancio contabile, è necessario menzionare il seguente tipo di separazione. Esiste un equilibrio tra municipale, cooperativo, misto, misto e così via.

Sulla base dell'oggetto della riflessione

Esistono tipi di conti separati e separati del bilancio. Il primo è necessario per quelle organizzazioni che sono create sotto forma di entità legale. Quelli separati sono creati con l'aiuto di parti di un'organizzazione, sono compilati solo per un certo intervallo di tempo e fungono da documenti che consentono di analizzare il lavoro dell'azienda. Di conseguenza, di norma, tutta la documentazione relativa alle parti strutturali di un'organizzazione finanziaria è inserita in tale bilancio.

Per la pulizia

Dovrebbe dare un esempio - saldo lordo. La valuta di questa documentazione consisterà in pochi articoli di tipo normativo. Per la preparazione di tale documentazione dovrebbero essere utilizzati solo gli importi che hanno ricevuto il valore effettivo. Per determinare l'importo che mostrerà le attività non correnti, sarà necessario effettuare detrazioni di ammortamento.

Il secondo tipo è il saldo netto. Sarà adatto al tipo di fondi regolamentari, mentre l'ammortamento non è utilizzato. Ecco perché questo tipo di equilibrio è il più semplice possibile per la percezione e più comprensibile.

Analisi del bilancio

Qualsiasi azienda deve condurre un'analisi del bilancio. Questo è ciò che è necessario per compilare la documentazione corretta e guardare all'efficienza dell'azienda al massimo. L'analisi del bilancio è effettuata in più fasi. È necessario verificare la dinamica e la struttura, riepilogare la stabilità dell'organizzazione nel piano economico, redigere la liquidità del bilancio, e poi scoprire quanto è efficace l'organizzazione, calcolare tutte le attività, condurre attività commerciali e in generale riassumere la situazione finanziaria. Di norma, l'analisi viene creata sulla base del bilancio, ma a volte può essere compilata utilizzando uno analitico, che mostra immediatamente lo stato dell'azienda alla fine e all'inizio dell'anno. Pertanto, i tipi di analisi del bilancio comprenderanno esattamente come funziona l'azienda, ottiene un profitto o è in perdita.

Analisi del bilancio orizzontale e verticale

L'analisi orizzontale è la documentazione che viene presentata come percentuale e viene calcolata riassumendo i valori assoluti e gli indicatori relativi. Spesso, questo tipo di metodologia è necessaria solo quando è necessario esaminare l'efficacia del lavoro per diversi mesi. Il fatto è che l'analisi orizzontale è solo informativa. Mostra gli indicatori in percentuale e mostra come sono cambiati dall'inizio alla fine dell'anno. Per il valore del 100% prendere il valore del periodo iniziale. Attraverso questa analisi, possiamo trarre conclusioni su come migliorare o stabilizzare lo stato dell'azienda.

Analisi verticale

L'analisi verticale è un tipo di bilancio che può riassumere e fare una valutazione oggettiva dell'intero lavoro dell'impresa. Grazie a lui, è possibile determinare in che modo ciascuna delle voci del bilancio influisce sul risultato totale, indipendentemente dal fatto che siano significative o meno. Inoltre, con l'aiuto dell'analisi verticale, è facile calcolare l'impatto sugli indicatori dall'ambiente esterno, che non hanno nulla a che fare con le azioni intraprese, ma hanno un effetto completo sugli indicatori ottenuti. Un esempio di tale fattore è l'inflazione. Cambia radicalmente tutti gli indicatori, ma non ha alcun effetto sul processo del lavoro dell'impresa. In questo caso, molto spesso le aziende compilano un'analisi verticale. Grazie a lui, puoi tracciare tutte le dinamiche che possono essere tracciate nel tempo negli articoli contabili.

Ora tutti possono gestire il concetto e i tipi di bilancio.