Dichiarazioni contabili sono ... Forme di dichiarazioni contabili

Molte imprese russe hanno l'obbligo di presentare rapporti contabili al servizio fiscale federale. Pertanto, l'interazione tra governo e imprese nella Federazione Russa, così come in molti altri paesi, non si esaurisce con semplici calcoli sulle tasse come previsto dalla legge. Quali sono le specifiche dei rendiconti finanziari che devono essere presentati al business FTS? In quali casi le società sono esentate dalla necessità di inviare documenti pertinenti agli enti statali?

L'essenza delle dichiarazioni finanziarie

La rendicontazione contabile è una procedura (in alcune interpretazioni un obbligo), che implica la presentazione da parte delle imprese commerciali agli enti statali competenti di informazioni sulle attività secondo le forme stabilite entro la periodicità richiesta. Ha una connessione diretta con la contabilità (i principali indicatori delle attività commerciali sono presi dai relativi conti).

Ad

In alcuni casi, la procedura viene definita "reporting finanziario". Questo termine non è ufficiale. Ma nonostante ciò, la frase "rendicontazione contabile (finanziaria)" è comune. Forse questo è dovuto alla grande importanza dei documenti rilevanti per lo sviluppo del business. Non sono una rappresentazione statistica formale dei numeri. Si tratta di informazioni che possono essere essenziali in termini di valutazione della sostenibilità di un'azienda e dell'efficacia della gestione di un'organizzazione. I dati che possono riflettere le dichiarazioni contabili (finanziarie) possono essere utili non solo per l'FTS. Potenziali partner dell'azienda, i creditori, gli investitori possono essere interessati a conoscerli.

Ad

Nella Federazione Russa ci sono diverse fonti di legge che regolano l'interazione delle imprese e dello stato nell'aspetto della fornitura di documenti finanziari recenti. Quindi, tra i principali atti normativi in base ai quali le imprese della Federazione Russa dovrebbero fornire dichiarazioni finanziarie - il Regolamento adottato dall'Ordine del Ministero delle Finanze della Federazione Russa N 43n del 6 luglio 1999.

L'obbligo considerato viene eseguito, ovviamente, non solo dalle imprese russe. Anche le aziende dei paesi occidentali forniscono tali digita i dati come rendiconti contabili. La Federazione Russa è uno stato in cui, allo stesso tempo, vi è una certa specificità nell'atteggiamento delle autorità rispetto alle fonti che riflettono le attività commerciali delle imprese. Nel nostro paese, come osservano alcuni economisti, potrebbe essere interessante per le strutture di controllo non tanto le cifre finali contenute nelle relazioni, quanto le specifiche della loro origine. Allo stesso tempo, le agenzie governative occidentali hanno maggiori probabilità di verificare fino a che punto siano state rispettate le scadenze per i rendiconti finanziari, nonché se l'organizzazione abbia correttamente affrontato il calcolo degli indicatori richiesti. Naturalmente, le politiche delle singole strutture territoriali del Servizio federale delle contribuzioni possono variare in diverse regioni.

Scadenze per la segnalazione

Allo stesso tempo, il bilancio è, prima di tutto, un obbligo prescritto dalla legge. I documenti pertinenti devono essere presentati dall'organizzazione all'FTS in generale, 4 volte l'anno. A partire dal 1 ° aprile, i dati sono forniti per il 1 ° trimestre dell'anno in corso, dal 1 ° luglio - per il 1 ° semestre, per il 1 ° ottobre - per 9 mesi. I dati che riflettono i risultati della società per l'intero anno di riferimento sono compilati a partire dal 1 ° gennaio dell'anno successivo.

Ad

Struttura contabile

Le dichiarazioni contabili sono spesso rappresentate da una combinazione dei seguenti documenti chiave:

- bilancio finanziario;

- riferisce - sugli utili e perdite, sulle variazioni di capitale, sui movimenti di fondi, nonché sulla loro destinazione d'uso.

Queste fonti possono essere integrate da applicazioni relative al bilancio finanziario, nonché varie note esplicative. In alcuni casi, le imprese devono anche preparare rapporti di verifica.

Il contenuto dei rendiconti finanziari (nonché la frequenza della sua presentazione all'FTS) è influenzato dal regime fiscale dell'impresa. Sotto DOS, quando si presume che tutte le tasse obbligatorie siano pagate al tesoro, l'impresa deve mantenere la contabilità completa. È inoltre necessario fornire report 4 volte all'anno, in base alla frequenza indicata sopra.

Se la società lavora su USN, UTII o UAT, la composizione dei rendiconti finanziari sarà in qualche modo più semplice. In questo caso, è necessario presentare all'FTS solo il primo documento dall'elenco sopra indicato, nonché un rapporto sugli utili e perdite. Queste fonti devono essere inviate al dipartimento fino al 1 ° aprile dell'anno successivo all'anno di riferimento.

Ad

Chi non ha bisogno di consegnare i rendiconti finanziari

Il mantenimento dei rendiconti finanziari e della contabilità non è necessario per i singoli imprenditori, così come per le piccole imprese che operano con il regime fiscale semplificato e altri regimi fiscali speciali. Tuttavia, le organizzazioni interessate non sono esentate da determinate procedure per informare l'FTS sulle loro attività - per esempio, devono emettere libri di entrate e spese che l'agenzia può in alcuni casi richiedere. Sulla base della rispettiva fonte di PI, una piccola impresa deve pagare le tasse su base trimestrale.

Consigli pratici per la segnalazione di successo

La contabilità è una procedura seria, durante la quale la società è estremamente indesiderabile commettere errori. È possibile prestare attenzione a una serie di raccomandazioni di esperti, che riflettono alcune delle sfumature della pratica di presentare documenti pertinenti all'FTS.

Quindi, una fonte di informazioni piuttosto utile per le aziende con poca esperienza nella formazione di bilanci, gli esperti considerano le Regole contabili 4/99. Usando questa fonte, puoi imparare come compilare correttamente i moduli necessari, calcolare numeri e altre informazioni per l'invio di documenti, che verranno successivamente forniti all'FTS.

Si raccomanda di presentare relazioni molto prima delle scadenze - almeno una settimana (se la specificità dei documenti pertinenti lo consente - ad esempio, è del tutto possibile generare fonti che riflettono i dati a metà anno o anno). Altrimenti, dovrai affrontare grandi code nell'FTS da parte di imprenditori che hanno deciso di riportare allo stato "sulla bandiera". Questa raccomandazione, ovviamente, non sarà rilevante per le aziende che inviano elettronicamente documenti all'FTS. Ma non tutte le aziende sono a proprio agio con i canali online.

Ad

Modulo di segnalazione semplificato

Sopra, abbiamo notato che i rendiconti finanziari sono una responsabilità che alcuni tipi di imprese potrebbero non soddisfare affatto. Tuttavia, esiste un altro notevole schema di interazione tra le imprese e lo stato, che è una sorta di versione intermedia tra l'obbligo di fornire rapporti nella sua interezza e l'assenza di questa necessità in virtù della legge. Stiamo parlando dell'uso di moduli semplificati, attraverso i quali le informazioni sulla società vengono inviate all'FTS. Sono stati introdotti relativamente di recente - nell'ottobre 2012. Ma molte aziende, per le quali la preparazione di bilanci nel formato tradizionale era per qualche motivo o un altro processo tangibilmente laborioso, con grande entusiasmo hanno colto l'opportunità di interagire con lo stato in modo semplificato. Qual è la specificità di questo meccanismo?

L'essenza dell'iniziativa statale considerata è l'approvazione delle forme semplificate del bilancio, nonché una relazione che riflette i risultati finanziari della società. Solo le piccole imprese possono utilizzarle - quelle che soddisfano i criteri specificati nella legge federale n. 209 del 24 luglio 2007, nonché nel decreto governativo n. 556 del 22 luglio 2008. Le imprese per le quali è consentita la compilazione di bilanci su forme semplificate, pertanto, dovrebbero avere le seguenti caratteristiche:

- La quota massima delle persone giuridiche nel capitale autorizzato è del 25%;

- la società impiega non più di 100 persone (media, per il periodo di riferimento);

- Entrate annuali - non più di 400 milioni di rubli.

Esaminiamo ora quali sono i requisiti che la segnalazione deve rispettare in conformità con l'FTS.

Requisiti di report di base

La fonte principale di dati per noi in questo caso è PBU 4/99, l'abbiamo già menzionata sopra. Esploreremo alcuni dei suoi punti chiave.

In conformità con la clausola 8 del documento in questione, il bilancio dell'organizzazione deve contenere indicatori delle attività commerciali di tutte le sue unità operative.

A parte le relazioni che vengono compilate dalla società per la prima volta, i documenti pertinenti dovrebbero riflettere le informazioni per 2 anni: la segnalazione e quella che la precede. È possibile che le cifre relative al periodo precedente siano incomparabili con quelle che includono i registri contabili dell'organizzazione al momento della stesura del documento. In questo caso, in conformità con il paragrafo 10 delle Regole, i primi indicatori possono essere corretti.

La segnalazione è considerata completata non appena viene firmata dal responsabile dell'organizzazione. La contabilità deve quindi conservare la copia appropriata del documento.

specificazione

È utile considerare un tale aspetto come il grado ammissibile di dettaglio della segnalazione. Il fatto è che in alcuni casi la presentazione dettagliata di tutte le cifre nei documenti corrispondenti che riflettono le operazioni commerciali è un processo molto laborioso. Pertanto, molte imprese hanno obiettive difficoltà nell'osservare una rigida procedura contabile in termini di riflessione di figure in forme statutarie. La legislazione della Federazione Russa prevede una serie di norme volte a ridurre la complessità della stesura dei documenti in questione.

Così, ad esempio, in conformità con l'Ordine del Ministero delle Finanze n. 66n, le imprese possono eseguire la specifica delle cifre per determinate voci di reporting basate su priorità determinate in modo indipendente. Allo stesso tempo, le piccole imprese possono includere nelle forme di bilancio solo indicatori di base - per gruppi di articoli. In realtà, questa disposizione è implementata in documenti semplificati - che abbiamo menzionato sopra. Allo stesso tempo, le forme di bilancio devono contenere indicatori essenziali delle attività dell'organizzazione, che sono riflesse separatamente - in conformità al paragrafo 11 del Regolamento.

In che modo la granularità dei dati nei documenti in questione può essere ridotta legalmente (ad esempio, se sono costituiti da una piccola impresa)? Molto semplice Ad esempio, tali aziende possono registrare indicatori che riflettono la contabilizzazione delle spese su un solo conto: 20. Mentre con il formato completo di reporting, potrebbe essere necessario utilizzare i dati di account come 20, 23, 25 e alcuni altri.

Compilazione di forme: sfumature

Sarà utile prendere in considerazione alcune delle raccomandazioni degli esperti relative direttamente alla compilazione di moduli contabili. Dato che il formato standard per la fornitura di dati rilevanti può essere molto capiente e poco pratico da visualizzare nel nostro articolo, studieremo i principi chiave dell'inserimento di cifre in vari documenti utilizzando l'esempio di moduli di segnalazione semplificati.

Pertanto, la procedura in questione comporta la presentazione all'FTS dei seguenti documenti chiave:

- bilancio finanziario;

- Conto profitti e perdite.

Per quanto riguarda la prima fonte - è necessario riflettere la posizione finanziaria della società sullo stato secondo la data statutaria. Poiché in un formato semplificato è sufficiente consegnare i documenti pertinenti una volta all'anno, è il 31 dicembre. Se la dichiarazione contabile per l'anno è presentata alla società non per la prima volta, allora è anche necessario registrare le cifre relative ai periodi precedenti. Allo stesso modo, al 31 dicembre.

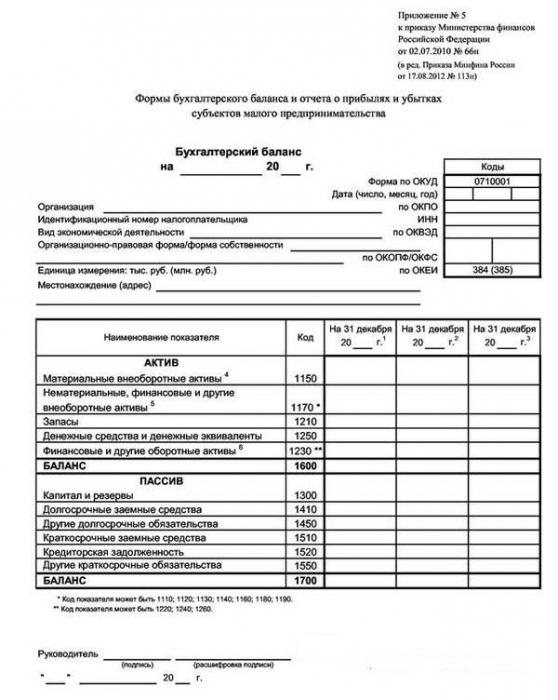

Come abbiamo notato sopra, con un formato semplificato per fornire informazioni all'FTS, il dettaglio dei numeri può essere inferiore rispetto allo schema standard. Quindi, in particolare, nella sezione "Asset" del bilancio si suppone che riempia solo 5 righe. Dal momento che non ce ne sono molti, si consideri le caratteristiche di lavorare con ciascuno di essi.

Forma semplificata di equilibrio: bene

La prima riga è "Attività non correnti tangibili". Qui è necessario fissare il valore delle immobilizzazioni (da cui sono stati detratti gli indicatori di ammortamento), nonché gli investimenti incompleti in essi.

La riga successiva è "Risorse immateriali". Qui è anche necessario indicare il loro costo (e detrarre, come nel primo caso, l'ammortamento), per riflettere gli investimenti incompleti in essi. Investimenti a lungo termine, attività differite, risultati di ricerca, ecc. Possono anche essere registrati qui. Si noti che le piccole imprese possono prendere in considerazione investimenti basati sul loro valore iniziale. Le attività differite di questo tipo di impresa non possono essere considerate.

Nella riga "Azioni" è necessario riflettere le riserve corrispondenti per materie prime, materiali utilizzati e prodotti finiti.

La voce più importante, che include il bilancio annuale nella struttura del bilancio corrispondente, incluso quello che viene fornito in forma semplificata - "Contanti e equivalenti". Qui non vengono fissati solo i capitali, ma anche le riserve altamente liquide non soggette alla volatilità dei prezzi, che possono essere convertite in valuta standard.

La linea "Attività finanziarie e altre attività" deve contenere investimenti a breve termine (che circolano non oltre 12 mesi dopo la data della relazione o uno specifico ciclo operativo), i "crediti" e le altre attività correnti che non sono presentate in altre sezioni del bilancio. Il ministero delle finanze della Federazione russa raccomanda di detrarre l'IVA dai "crediti", che possono essere emessi a titolo di detrazione, se la società paga anticipatamente beni e servizi.

Esaminiamo ora in che modo i rendiconti finanziari annuali sono compilati sotto forma di un adeguato equilibrio in termini di passività.

Forma semplificata di equilibrio: responsabilità

La struttura di questa parte del documento, come nel caso di una risorsa, non implica un dettaglio pronunciato dei numeri. Considera le linee fornite dal modulo in questione.

La prima riga è "Capitale e Riserve". Qui è necessario correggere i numeri in base a autorizzato, aggiuntivo o, rispettivamente, capitale di riserva. Nella stessa riga riflette gli indicatori per utili non distribuiti (in alcuni casi - perdita scoperta).

La riga successiva della forma semplificata è "fondi a lungo termine". Va notato che i dati rilevanti devono essere riflessi insieme agli interessi (con una scadenza superiore a 12 mesi dalla data di riferimento).

La riga "Altre passività a lungo termine" registra numeri che riflettono relazioni giuridiche che non rientrano nella categoria del credito. Inoltre, il loro termine deve essere anche superiore a 12 mesi.

Nella linea "fondi a breve termine" sono registrati gli indicatori sui prestiti, anche con gli interessi, che la società deve rimborsare in meno di 12 mesi (alla data di riferimento del bilancio).

La riga "Debiti commerciali" riflette le cifre relative ai debiti a breve termine nei confronti dei partner, dei dipendenti e dello stato della società. I dati sono registrati se la scadenza delle obbligazioni pertinenti non supera i 12 mesi alla data di riferimento del bilancio e se rientra nella struttura del ciclo operativo, che a sua volta può essere superiore a 12 mesi.

Nella riga successiva, è necessario prendere nota delle altre passività a breve termine non classificate in altre sezioni del passivo del bilancio. Il criterio chiave è lo stesso: il periodo di rimborso non supera i 12 mesi, corretto per le specifiche del ciclo operativo. Si raccomanda di riflettere la contabilità da pagare al netto dell'IVA, che deve essere pagata allo stato - a condizione che l'impresa abbia ricevuto un pagamento anticipato per la fornitura di beni o servizi.

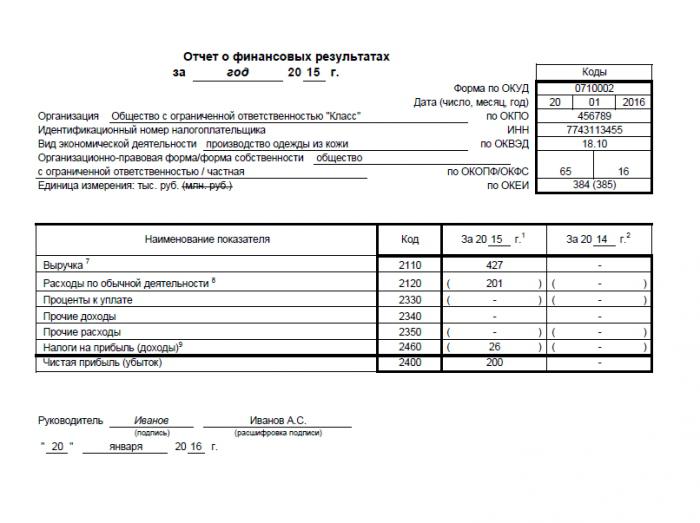

Queste sono le raccomandazioni degli esperti in merito alla compilazione del bilancio. Ma non è tutto. Un'altra fonte importante che include i rendiconti finanziari è un documento che riflette le prestazioni finanziarie dell'organizzazione. Considera le specifiche della sua preparazione.

Dichiarazione di prestazione finanziaria

Come nel caso del bilancio, il documento in questione viene registrato per l'anno. A volte è anche indicato come una dichiarazione di profitti e perdite. Si consiglia, tuttavia, di chiamarlo in modo diverso quando si tratta di fornire rendiconti finanziari per l'anno.

La sua forma semplificata consiste di 7 linee. Considera le specifiche del loro riempimento.

La linea "Revenue" registra i ricavi che la società ha ricevuto come risultato del suo core business - al netto dell'IVA, nonché delle accise. Allo stesso tempo, la cifra corrispondente non dovrebbe essere ridotta dell'importo dei dazi all'esportazione trasferiti allo stato in dogana.

La linea "Spese per attività ordinarie" implica l'inclusione di tutti i costi relativi alle attività chiave dell'azienda. Non è necessario suddividerli in quelli che riflettono costi, transazioni commerciali, spese di gestione.

La riga "Interessi passivi" dovrebbe riflettere i dati relativi ai parametri rilevanti dei prestiti, esclusi quelli che dovrebbero essere inclusi nella struttura delle attività di investimento. Si noti che le piccole imprese (ad eccezione di quelle che emettono azioni pubbliche) possono considerare le spese relative ai prestiti alla categoria di altri.

La riga "Altri redditi" registra le entrate che possono essere ottenute, ad esempio, a scapito dell'affitto.

La riga "Altre spese" può contenere dati relativi, in particolare, a cancellazione delle immobilizzazioni.

La riga "Imposte sul reddito" registra l'importo della raccolta corrente del tipo corrispondente.

L'indicatore "utile netto" (o perdita) viene inserito comprensivo della detrazione delle imposte necessarie.

Quindi, abbiamo studiato le principali sfumature relative a tale procedura come la fornitura di dichiarazioni contabili da parte delle imprese russe. La legislazione della Federazione Russa stabilisce, da un lato, criteri sufficientemente severi che implicano gli obblighi delle imprese di formare documenti rilevanti. D'altra parte, la contabilità (contabilità) contabile non è necessaria per un certo numero di organizzazioni. Esiste tuttavia una versione di compromesso della fornitura di documenti pertinenti all'FTS in forme semplificate.