I costi sono ... Costi totali. Costi aziendali

Nessuna attività è possibile senza costi. I costi sono uno degli indicatori dell'efficienza e dell'intensità del consumo delle risorse. Dalla loro dimensione dipende dalla redditività dell'organizzazione. Uno dei requisiti per i manager delle imprese commerciali è l'uso razionale delle risorse. Per raggiungere questo obiettivo, è necessario essere in grado di calcolare, analizzare e ottimizzare i costi dell'azienda. Come farlo correttamente, imparerai dal nostro articolo.

definizione

I costi sono i costi di produzione, trasporto e stoccaggio delle merci. Il loro valore dipende dai prezzi delle risorse consumate. Le scorte di quest'ultimo sono limitate. Usare alcune risorse significa abbandonare gli altri. Da ciò possiamo concludere che tutti i costi dell'azienda sono di natura alternativa. Ad esempio, l'acciaio utilizzato nell'industria automobilistica viene perso per la produzione di macchine utensili. E i costi di manodopera di un fabbro sono equivalenti al suo contributo alla produzione, ad esempio, dei frigoriferi.

Ad

Tipi di spese

Costi esterni (in contanti): questo è il costo dei fattori di produzione dell'azienda (salari, acquisto di materie prime e materiali, esigenze sociali, affitto di locali, ecc.). Lo scopo di questi pagamenti è attrarre una certa quantità di risorse. Ciò porterà alla loro distrazione da usi alternativi. Tali spese sono anche chiamate contabilità.

I costi interni (impliciti) sono i costi delle risorse proprie dell'impresa (denaro, attrezzature, ecc.). Cioè, se l'organizzazione si trova nei locali a cui appartiene, allora perde l'opportunità di affittarla e ricevere reddito da essa. Sebbene i costi interni siano nascosti e non siano visualizzati nella CU, dovrebbero comunque essere presi in considerazione durante prendere decisioni di gestione.

Ad

Il secondo tipo di costo include anche il "profitto normale" - il reddito minimo che un imprenditore dovrebbe ricevere per poter continuare a svolgere questo lavoro. Non dovrebbe essere inferiore alla remunerazione del tipo di attività alternativo.

I costi imprenditoriali includono:

- spese di contabilità;

- profitto normale;

- IVA;

- dazi doganali, se presenti.

Classificazione alternativa

I costi impliciti sono nascosti, ma devono ancora essere considerati. La situazione è diversa con i costi non rimborsabili: sono visibili, ma vengono sempre ignorati. Queste sono spese che sono state fatte in passato e non possono essere modificate nel presente. Un esempio di tali costi è l'acquisto di macchinari, realizzati su ordinazione, che possono essere utilizzati per produrre un tipo di prodotto. Il costo di produzione di tale macchina è costi non rimborsabili. Il costo opportunità è quindi zero. Questo tipo include anche ricerca e sviluppo, ricerche di marketing, ecc. Ci sono costi evitabili, cioè quelli che possono essere prevenuti: la "promozione" di un nuovo prodotto nei media, ecc.

Poiché il valore dei costi esterni e interni non corrisponde, ci sono differenze nel volume della contabilità e del profitto economico. Il primo è l'esborso di cassa meno ovvio del ricavato delle vendite. Profitto economico - la differenza tra il reddito dalla vendita e tutti i costi.

Ad

Tipi di costi a breve termine

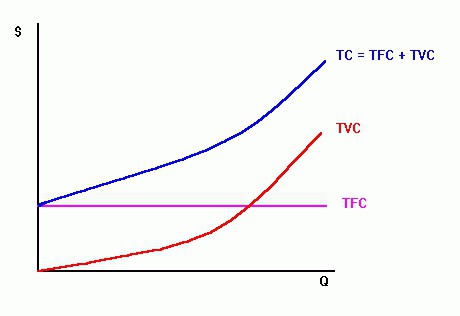

A breve termine, tutti i costi sono suddivisi in fisso e variabile. È importante distinguere tra i costi totali per l'intero volume di produzione e per unità - il costo medio. Considera in dettaglio ogni vista.

I costi costanti (FC) non dipendono dal volume dei prodotti fabbricati (Q) e compaiono prima dell'inizio della produzione: ammortamento delle attrezzature, salario della protezione, ecc. Sono anche chiamati i costi per creare le condizioni di attività. Cioè, se il volume di produzione è ridotto del 20%, il valore di tali costi non cambierà.

I costi variabili (VC) variano a seconda del carico di lavoro di produzione: materiali, salari degli operai, trasporti, ecc. Ad esempio, il costo del metallo nell'impianto di laminazione tubi aumenterà del 5% con un aumento della produzione di tubi del 5%. Cioè, i cambiamenti si verificano in modo proporzionale.

Costo totale: TC = FC + VC.

L'entità dei costi fissi e variabili varia con l'aumento della produzione, ma non è la stessa. Nelle prime fasi di sviluppo dell'organizzazione, crescono rapidamente. Con l'aumento dei volumi di produzione, il loro ritmo rallenta.

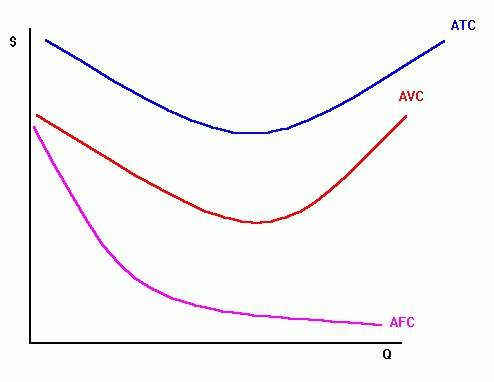

Costi medi

Vengono calcolati anche i costi unitari di uscita, costanti specifiche (AFC) e variabili (AVC):

AFC = FC / Q;

AVC = VC / Q.

Con un aumento dei tassi di produzione, i costi fissi sono distribuiti sull'intero volume, mentre l'AFC diminuisce. Ma i costi unitari variabili vengono prima ridotti al minimo e quindi, sotto l'influenza della legge dei rendimenti decrescenti, iniziano a crescere. I costi totali sono anche calcolati per unità di produzione:

Ad

ATC = TC / Q.

I costi totali specifici variano in modo simile. Mentre la costante media (AFC) e la variabile (AVC) stanno diminuendo, anche l'ATC sta diminuendo. E con la crescita della produzione, anche questi valori aumentano.

Classificazione aggiuntiva

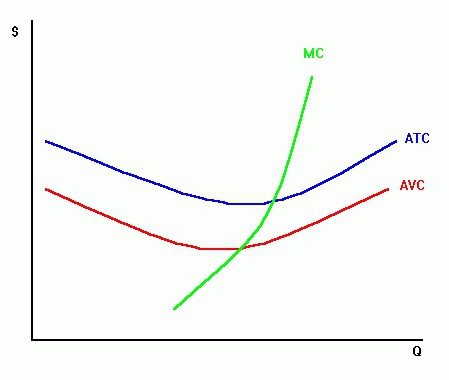

Ai fini dell'analisi economica, viene utilizzato un indicatore del costo marginale (SM). Rappresenta un aumento del costo di produzione di un'unità aggiuntiva dell'articolo:

MS = A TCn - A TCn-l.

I costi marginali determinano quanto paga l'azienda, aumentando la produzione di uno. L'organizzazione può influenzare l'ammontare di questi costi.

È importante essere in grado di calcolare tutti i tipi di costi considerati.

Elaborazione delle informazioni

L'analisi dei costi mostra:

- quando MC <AVC + ATC, la produzione di un'unità aggiuntiva di uscita riduce specifiche variabili e costi totali;

- quando MC> AVC + ATC, la produzione di un'unità aggiuntiva aumenta le variabili medie e i costi totali;

- quando MS = AVC + ATC, le variabili specifiche ei costi totali sono minimi.

Calcolo dei costi a lungo termine

I costi discussi sopra riguardano le decisioni che devono essere prese immediatamente. Ad esempio, per determinare come è possibile aumentare la produzione di beni che saranno venduti a sconto. In un lungo periodo, un'organizzazione può cambiare tutti i fattori di produzione, cioè tutti i costi diventano variabili. Ma se l'azienda raggiunge il volume a cui aumentano i PBX, è necessario regolare i fattori costanti di produzione.

In base al rapporto tra i tassi di variazione dei costi di produzione e del volume di produzione, si distinguono:

- rendimenti positivi: i tassi di crescita della produzione sono superiori ai costi totali. I costi unitari sono ridotti;

- rendimenti decrescenti: i costi aumentano più rapidamente della produzione. Aumento dei costi unitari;

- rendimenti costanti: i tassi di crescita della produzione e i costi sono all'incirca uguali.

La scala dei rendimenti positivi è dovuta al fatto che:

- la specializzazione del lavoro nella produzione su larga scala riduce i costi;

- Vi è l'opportunità di utilizzare i principali rifiuti di produzione per la produzione di prodotti aggiuntivi.

L'effetto negativo è causato dalla crescita dei costi di gestione, dalla diminuzione dell'efficienza dell'interazione tra i reparti.

Mentre l'effetto positivo domina, i costi medi a lungo termine diminuiscono, nella situazione opposta aumentano, e quando sono uguali, i costi praticamente non cambiano.

prezzi

Costi di produzione - espressi in forma monetaria, il consumo di tutti i fattori di produzione. Questo è un indicatore molto importante che viene utilizzato per calcolare il prezzo. I costi e i profitti sono strettamente correlati. Pertanto, lo scopo principale dell'analisi dei costi è identificare il rapporto ottimale tra questi indicatori.

Ad

La classificazione delle spese ha un significato economico e viene utilizzata nella pratica per risolvere i seguenti compiti:

- valutazione della competitività dell'organizzazione;

- regolamentazione della crescita degli utili riducendo alcune categorie di spese;

- definizione di "stock di forza finanziaria";

- calcolare il prezzo dei prodotti attraverso i costi marginali.

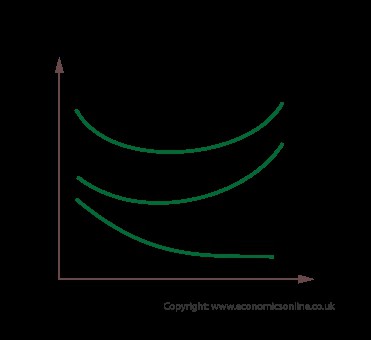

Per mantenere la politica dei prezzi ottimale sul mercato, è necessario analizzare costantemente il livello dei costi. A tale scopo, è consuetudine calcolare i costi lordi (AS) per unità di prodotto. La curva di questi costi sul grafico è a forma di U. Nelle fasi iniziali, i costi sono alti, come grandi costi fissi distribuito su una piccola quantità di nomenclatura. Con un aumento dei tassi di AVC per unità, i costi diminuiscono e raggiungono il minimo. Quando la legge dei rendimenti decrescenti inizia a funzionare, cioè i costi variabili hanno un impatto maggiore sul livello dei costi, la curva inizierà a salire. In un settore, le imprese con diverse scale, il livello di NTP e il volume dei costi operano simultaneamente. Pertanto, un confronto dei costi medi consente di valutare la posizione dell'organizzazione nel mercato.

esempio

Calcola i diversi tipi di costi e le loro modifiche sull'esempio dell'azienda.

costi | 2010 | 2011 | 2012 | Deviazioni (2011 e 2012) | ||||

importo, migliaia di rubli | sp. peso% | importo, migliaia di rubli | sp. peso% | importo, migliaia di rubli | sp. peso% | importo, migliaia di rubli | sp. peso% | |

Materia prima | 5100 | 4.25 | 8400 | 5.40 | 6000 | 4.39 | -2400 | 12.77 |

compensazione | 5600 | 4.66 | 5000 | 3.22 | 6200 | 4.54 | 1200 | -6,39 |

Detrazioni sociali | 1350 | 1.12 | 1190 | 0,77 | 1500 | 1.10 | 310 | -1,65 |

ammortamento | 1030 | 0.86 | 900 | 0.58 | 1000 | 0.73 | 100 | -0.53 |

Altre spese | 107000 | 89.11 | 140000 | 90.04 | 122000 | 89.25 | -18000 | 95.80 |

TOTALE | 120080 | 100 | 155.490 | 100 | 136.700 | 100 | -18.790 | 100.00 |

La tabella mostra che la quota maggiore ricade su altre spese. Nel 2012, la loro quota è diminuita dello 0,8%. Allo stesso tempo, c'è stata una diminuzione dei costi dei materiali dell'1%. Ma la percentuale dei pagamenti degli stipendi è aumentata dell'1,3%. Il minimo di tutti i costi ha rappresentato l'ammortamento e i contributi sociali.

Una grande percentuale di altri costi può essere spiegata dalle specificità dell'impresa. Questa categoria include il pagamento di vari servizi a organizzazioni di terze parti, che sono associate alla vendita di beni: ricezione, stoccaggio, trasporto di materie prime, ecc.

Considerare ora l'effetto del fatturato sui costi. Per fare ciò, è necessario calcolare il valore assoluto delle deviazioni, dividerle in costanti e variabili e notare le dinamiche.

indicatore | 2011 | 2012 | Deviazione, migliaia di rubli | Tasso di crescita,% |

Fatturato, RUB. | 710000 | 490000 | -220.000 | 69.01 |

Costi di distribuzione, migliaia di rubli | 140000 | 122000 | -18000 | 87.14 |

Livello dei costi per il commercio | 19.72 | 24,90 | 5.18 | 126.27 |

Costi variabili, migliaia di rubli | 141000 | 119200 | -21.800 | 84,54 |

Costi fissi, migliaia di rubli | 14500 | 17600 | 3100 | 121.38 |

La riduzione del fatturato del 31,9% ha portato a una diminuzione dei costi di distribuzione di 18 mila rubli. Ma gli stessi costi in relazione al fatturato sono aumentati del 5,18%. La seguente tabella mostra come il volume di produzione influisce sulle voci di costo più voluminose.

Nome degli articoli | periodi | La somma dei costi ricalcolati a Comrade, thous. RUB. | Cambia, migliaia di rubli | |||||

2011 | 2012 | deviazione assoluta | compresi | |||||

importo, migliaia di rubli | % al compagno | importo, migliaia di rubli | % al compagno | a causa della merce | invadere | |||

Costi di trasporto | 92000 | 12.96 | 85000 | 11.97 | 63000 | -7000 | -29.000 | 22000 |

Spedizione da magazzino | 17800 | 2.51 | 14000 | 1.97 | 12000 | -3800 | -5800 | 2000 |

essiccazione | 8700 | 1.23 | 2000 | 0,28 | 5900 | -6700 | -2800 | -3900 |

immagazzinamento | 3900 | 0.55 | 4000 | 0.56 | 2600 | 100 | -1300 | 1400 |

spedizione | 2000 | 0,28 | 2800 | 0.39 | 1390 | 800 | -610 | 1410 |

in totale | 124.400 | 17.52 | 107800 | 15.18 | 84890 | -16.600 | -39.510 | 22910 |

fatturato delle materie prime | 710000 | 100.00 | 490000 | 100 | - | -220.000 | - | - |

La diminuzione del fatturato di 220 milioni di rubli. portato ad una diminuzione dei costi variabili di una media dell'1%. Allo stesso tempo, quasi tutte le voci di spesa in termini assoluti sono diminuite di 4-7 mila rubli. In generale, è stato ricevuto un sovraccarico di 22,9 milioni di rubli.

Come ridurre i costi

Ridurre i costi richiede capitale, lavoro e finanza. Questo passaggio è giustificato quando l'effetto utile del prodotto aumenta o il prezzo diminuisce nella concorrenza.

Le variazioni dei costi sono influenzate da:

- modelli di turnover;

- il tempo di circolazione delle merci;

- prezzi per merci;

- produttività del lavoro;

- efficienza operativa della base materiale e tecnica;

- Livello NTP presso l'impresa;

- condizioni di attuazione.

Modi per aumentare il livello di NTP:

- pieno utilizzo della capacità produttiva (consumo economico di materiali e combustibile);

- la creazione di nuove macchine, attrezzature e tecnologie.

Lo sviluppo di tecnologie per il risparmio delle risorse in Russia dura da 20 anni. Ma con lo sviluppo delle relazioni di mercato, l'attuazione dell'NTP nelle imprese industriali è rallentata. Pertanto, nelle condizioni attuali è più opportuno ottimizzare produttività del lavoro. I calcoli di esperti hanno dimostrato che la sua crescita del 40% dipende dal miglioramento della tecnologia e del 60% dal fattore umano.

È molto importante determinare i metodi per incoraggiare il personale. E. Mayo riteneva che ogni motivazione si basasse sull'incontro con i bisogni sociali. Durante gli esperimenti condotti nel 1924-1936. presso la Western Electric Factory dell'Illinois, un sociologo è stato in grado di dimostrare che le relazioni informali tra i dipendenti sono più importanti delle condizioni di lavoro o degli incentivi materiali. I ricercatori moderni sostengono che l'importanza sociale per una persona è molto importante in sé. Se è integrato dalla capacità di aiutare le persone a beneficiare, la produttività aumenta senza costi materiali. Questa area di incentivi è particolarmente importante per i dipendenti che lavorano per vocazione. Ma questo non significa che i salari competitivi non contengano. La remunerazione dovrebbe aumentare con efficienza produttiva.

sommario

I costi e i profitti sono strettamente correlati. È impossibile guadagnare reddito senza spendere capitale, umano o risorse materiali. Al fine di aumentare il livello di profitto, i costi devono essere calcolati e analizzati correttamente. Esistono molte classificazioni diverse, ma la più importante è dividere i costi in costi fissi e variabili. Il primo non dipende dal volume di prodotti ed esiste per garantire condizioni di lavoro. Quest'ultimo cambiamento in proporzione al tasso di crescita della produzione.