Scadenza per 4-FSS: caratteristiche, forma e raccomandazioni degli specialisti

2017 ha apportato modifiche alla contabilità per ratei e pagamento dei contributi all'obbligo di pensione assicurativa, assistenza medica e previdenza sociale in caso di invalidità temporanea, gravidanza e parto.

Dall'inizio del 2017, queste funzioni sono state prese in carico dall'Ispettorato del fisco federale, il che ha portato a modificare i moduli e le procedure per l'interazione dei fondi con gli assicuratori (organizzazioni, imprese, imprese).

Cambiamenti nel 2017: funzioni FSS

Imprese (organizzazioni) invece delle consuete dichiarazioni trimestrali in fondi extrabudgetary dal primo trimestre fornisce un nuovo rapporto di sintesi all'IFTS.

Tuttavia, i fondi extra budget rimanevano alcune funzioni di controllo:

- La FIU è responsabile della raccolta di dati mensili sui lavoratori (rapporto SZV-M), della raccolta annuale di informazioni individuali sui guadagni e della durata del servizio delle persone assicurate (SZV-СТАЖ e altri).

- La FSS è responsabile della raccolta di informazioni sugli addebiti, sovrintende il pagamento dei contributi per l'assicurazione contro le malattie professionali e gli infortuni sul lavoro, il costo della fornitura di sicurezza in caso di infortunio, malattia o morte sul posto di lavoro.

Il 26 settembre 2016, il Fondo delle assicurazioni sociali ha emesso l'ordine 381, in base al quale i datori di lavoro sono obbligati a presentare trimestralmente un rapporto sul modulo 4-FSS in una nuova edizione. Il documento ha inoltre approvato la data di consegna 4-FSS.

L'assicurazione sociale nel 2017 ha anche mantenuto la funzione di confermare il tipo principale di attività economica delle imprese iscritte al Fondo delle assicurazioni sociali in precedenti periodi di rendicontazione (fino al 2017). La scadenza 4-FSS per la segnalazione agli organi di segnalazione è cambiata? Ora lo scopriamo.

Ad

Modulo 4-FSS: scadenze

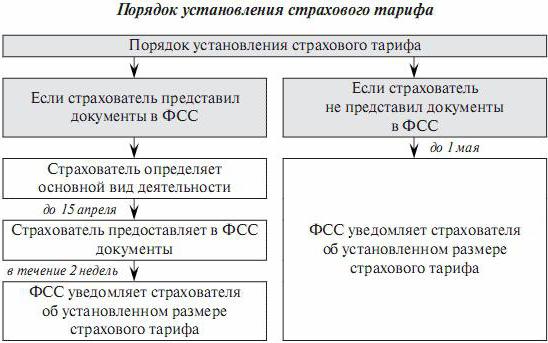

Il FSS stabilisce una tariffa individuale per i premi assicurativi per il "pregiudizio" di ciascuna organizzazione, a seconda del tipo principale di attività economica. Più la produzione è traumatica per i lavoratori, maggiore è il tasso per i premi assicurativi.

Fino a quando l'assicurazione sociale non prenderà una decisione sull'assegnazione di una tariffa per i contributi a favore di "infortuni", la società è obbligata a utilizzare la tariffa su cui è stata fornita la segnalazione 4-FSS per l'anno.

Il termine ultimo per la presentazione di documenti per la conferma dell'OVV nel 2017 è limitato al 14 aprile. Nonostante il 15 aprile sia un giorno libero, non tutti i dipendenti del Fondo delle assicurazioni sociali decidono di posticipare il termine per la presentazione dei documenti fino al 17 aprile (non esiste un atto legislativo specifico per questo caso).

Ad

Di seguito è riportato uno schema che decodifica la procedura e i termini per l'impostazione del tasso di assicurazione.

Metodo di segnalazione

Le imprese e gli imprenditori con dipendenti sono tenuti a registrarsi presso il Fondo di previdenza sociale, ottenere un numero e riferire in tempo.

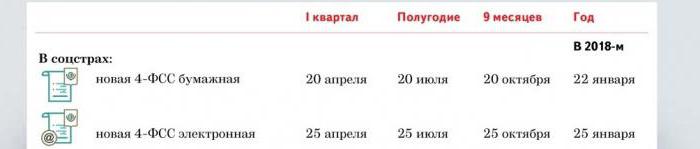

Le scadenze per la presentazione del rapporto 4-FSS dipendono dal trasferimento da parte del datore di lavoro delle informazioni contabili al FSS:

- Sui canali di telecomunicazione. Il modulo 4-FSS è trasmesso da un file firmato da una firma elettronica del manager e del capo contabile dell'impresa o dell'imprenditore individuale.

- Sulla carta Il modulo 4-FSS viene trasmesso in forma stampata o manoscritta. Il documento è approvato dal capo, sigillato e consegnato personalmente all'ispettore dell'assicurazione sociale o inviato per posta all'ufficio FSS in cui è registrato il datore di lavoro.

La scadenza, senza alcuna penalità, è limitata dalla data di consegna della versione elettronica del documento. Le date per la presentazione delle dichiarazioni rispetto al 2016 praticamente non sono cambiate.

Le scadenze finali per la presentazione del rapporto 4-FSS nel 2017 sono presentate nella seguente tabella.

Nota: se il giorno massimo (senza penalità) della consegna del rapporto cade in una festività, sabato o domenica, la scadenza è rinviata al primo giorno lavorativo successivo al fine settimana. Quindi, ad esempio, la scadenza per la consegna delle FSS per il 4 ° trimestre del 2017 (su supporto cartaceo) cade lunedì 22 gennaio 2018 e non sabato 20 gennaio.

Ad

Il metodo di consegna del rapporto dipende dal numero di persone assicurate che lavorano nell'organizzazione:

- se il numero medio di dipendenti per l'anno precedente è di 25 o più persone, il rapporto viene presentato solo in formato elettronico;

- se il numero medio è inferiore a 25 persone, il rapporto può essere presentato su carta.

Modulo 4-FSS: struttura 2017

La relazione sul modulo 4-FSS dell'edizione 2017 in base ai dati delle informazioni è stata significativamente ridotta. Rispetto al rapporto per il 2016, c'era solo una sezione sulle informazioni sulla maturazione e il pagamento dei contributi per l'assicurazione obbligatoria contro infortuni e infortuni sul lavoro.

Il rapporto contiene solo sei fogli:

- coprire;

- tabella 1 (calcolo della base imponibile per i premi assicurativi);

- tabella 2 (calcolo del pagamento richiesto dei premi assicurativi);

- tabella 3 (costi di pagamento al verificarsi di casi assicurativi);

- tabella 4 (numero di casi assicurativi);

- tabella 5 (informazioni sulla valutazione speciale dei luoghi di lavoro e visite mediche dei dipendenti).

I datori di lavoro devono passare il rapporto FSS con il riempimento del titolo, tabelle 1, 2, 5.

Se mancano le informazioni in queste sezioni, l'organizzazione passa il report "zero".

Il resto delle tabelle deve essere presentato se vi sono informazioni in esse, diverse da zero.

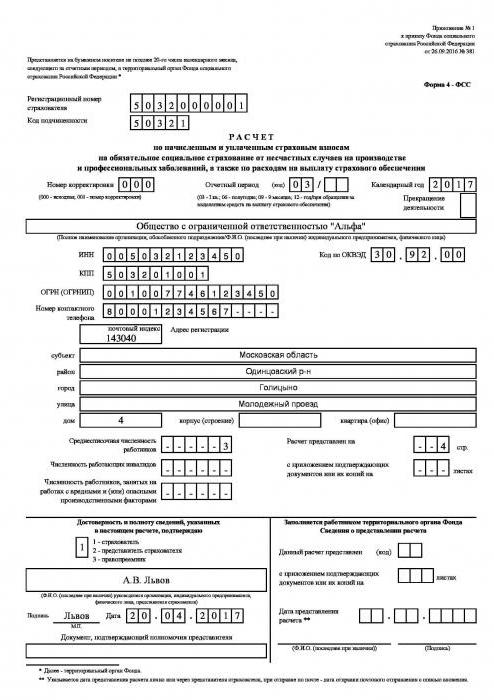

Modulo 4-FSS: titolo

Affinché le scadenze per la presentazione della relazione 4-FSS siano soddisfatte, non ci sono state denunce da parte del fornitore di assicurazioni sociali per il datore di lavoro, è necessario compilare con cura e coerenza tutte le tabelle del rapporto dell'edizione 2017.

Ad

Il frontespizio contiene informazioni sul datore di lavoro (assicurato):

- nome dell'impresa, organizzazione;

- numero di registrazione nel codice FSS / TIN / KPP / OGRN / OKVED;

- indirizzo e numero di telefono;

- il numero di dipendenti (media per il periodo di riferimento);

- il numero di dipendenti con disabilità.

La pagina del titolo è approvata dal responsabile dell'organizzazione. La firma è decifrata e datata.

Nella parte superiore del foglio, deve essere indicato il codice di subordinazione: le prime quattro cifre coincidono con le prime cifre del registro dell'assicuratore. Numeri, la quinta cifra - 1.

Se viene inviato il report principale, il numero di correzione è 000. Assicurati di inserire il periodo per il quale il report è stato inviato.

Esempio di riempimento del titolo del modulo 4-FSS:

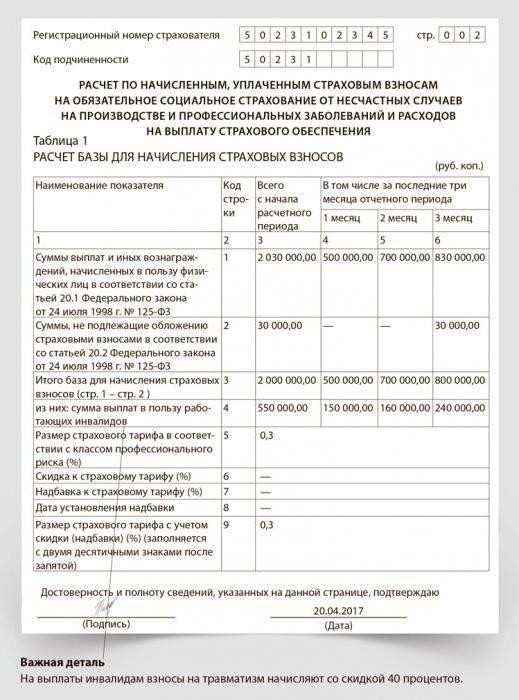

Tabella uno

Nella tabella 1 è necessario presentare la struttura e il calcolo della base imponibile per il calcolo dei contributi. Questa sezione, di norma, viene accuratamente controllata dagli ispettori dei fondi di previdenza sociale durante gli audit di campo e degli uffici. È necessario avvicinarsi al suo riempimento particolarmente attentamente. I requisiti di base per il completamento della tabella 1 sono elencati di seguito.

Ad

La riga 1 riflette tutti i ratei per retribuzioni e retribuzioni per il lavoro dei dipendenti dell'organizzazione e di altre persone. Gli importi sono indicati per ciascun mese del trimestre di riferimento e il risultato finale per l'anno.

Quindi, nel primo quarto della colonna 3 verrà indicata la somma delle colonne 4, 5, 6.

Nel secondo trimestre, la colonna 3 conterrà la somma della colonna 3 del trimestre precedente (prima) più la somma delle colonne 4, 5, 6 del secondo trimestre.

Il terzo e il quarto trimestre sono riempiti allo stesso modo.

Un esempio è mostrato nel diagramma.

Gli indicatori della riga 2 sono molto importanti e indicano gli importi non soggetti ai premi assicurativi. (assistenza finanziaria meno di quattromila, benefici a carico della FSS per disabilità a causa di malattia, gravidanza e parto, assistenza ai bambini di età inferiore a un anno e mezzo e tre anni, ecc.)

La linea 3 è calcolata e mostra la base imponibile.

La riga 4 indica gli accantonamenti per i dipendenti con disabilità (se tali organizzazioni funzionano).

Nella riga 5 è inserita la tariffa assegnata alla FSS per tipo di attività economica principale.

Un esempio della formazione della tabella 1:

Secondo report table 4-FSS

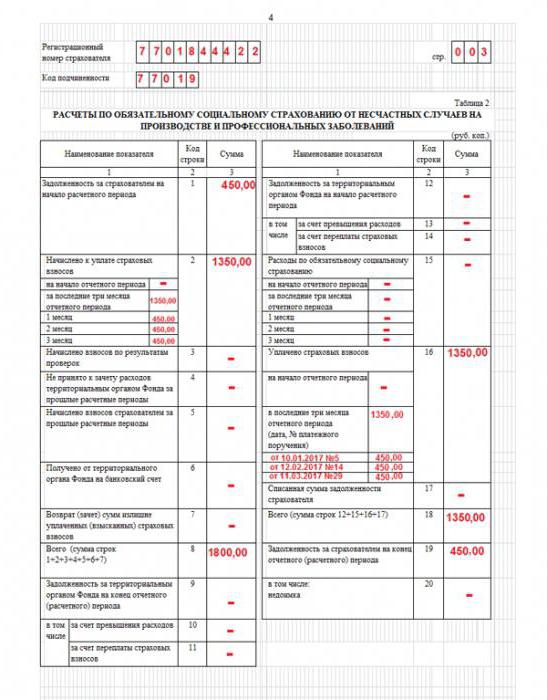

Nella tabella 2, i premi assicurativi sono calcolati per la fornitura di pagamenti per infortuni e prof. malattia al lavoro. Sono indicati anche i contributi assicurativi versati al fondo dall'inizio dell'anno.

Nella parte sinistra della tabella, nella riga 2, mensilmente (per il trimestre di riferimento) e il totale per l'anno di riferimento, indicare gli importi dei contributi valutati in base alla base imponibile indicata nella tabella 1.

La tabella 2 a destra mostra il costo dell'assicurazione sociale (pagamento delle assenze per malattia per infortuni sul lavoro, il costo delle misure per prevenire malattie professionali e infortuni, ecc.).

Indica inoltre l'importo dei contributi assicurativi versati al FSS su base mensile per il trimestre di riferimento e l'importo totale dall'inizio dell'anno.

Alla fine della tabella, vengono calcolati i seguenti debiti: l'assicuratore (datore di lavoro) al FSS, se c'è un pagamento insufficiente, o il debito dell'FSS all'organizzazione, se si verifica il pagamento eccessivo dei contributi, o la società ha speso i suoi soldi per pagare per infortuni, misure preventive, ecc.

Esempio di riempimento nella tabella 2:

conclusione

L'articolo ha esaminato la segnalazione 4-FSS: scadenze, tabelle obbligatorie, alcuni suggerimenti per il calcolo.

Concentriamo l'attenzione:

- su ogni foglio è necessario apporre il numero di registrazione al FSS dell'assicurato;

- codice di subordinazione.

Algoritmo per il calcolo della paura. I contributi in diverse situazioni sono diversi.

Se l'organizzazione non ha lavoratori disabili, in questo caso:

- premi assicurativi = base imponibile x tasso di assicurazione%.

L'organizzazione ha un numero di lavoratori disabili:

- la paura. contributi = (base imponibile per tutti i dipendenti - base imponibile per persone con disabilità) x tasso di assicurazione% + tasse. base inv. x paura. %% 60%.

Ricorda: la scadenza 4-FSS non è raccomandata. Per la consegna tardiva, è prevista una penale del 5% del numero di contributi nel trimestre per ogni mese di mancata presentazione di un rapporto, anche se il ritardo è stato di un giorno al mese. Tuttavia, l'ammontare dell'ammenda non viene addebitato oltre il 30% del valore di tutti i contributi per il trimestre e dovrebbe essere inferiore a mille.

Buona fortuna a te!