Imposta progressiva in Russia. Imposta sul reddito progressiva

Per le persone che sono pagatori di contributi obbligatori al bilancio, può essere istituita un'imposta proporzionale, regressiva e progressiva. Questa separazione si basa sulla relazione tra il tasso e l'articolo tassabile.

caratteristica

L'imposta progressiva è una detrazione, il cui tasso aumenta nel corso di un aumento dell'imposizione fiscale. Se usato, l'onere è più preoccupato per i ricchi. Sotto il sistema proporzionale, il tasso rimane invariato. Non dipende dalla dimensione dell'oggetto della tassazione. L'imposta progressiva e proporzionale, quindi, sono opposte l'una all'altra. Molti economisti sono avversari della tariffa forfettaria introdotta nella Federazione Russa per gli individui.

Imposta progressiva in Russia

Il governo russo non prevede di introdurre questo sistema. A livello statale, è considerato ottimale mantenere il tasso del 13%. Ciò è stato affermato in una delle sue relazioni di Dmitry Medvedev. L'idea di introdurre un'imposta progressiva sul reddito nel paese è stata discussa, ma non ha ricevuto il sostegno. Nei prossimi anni, come dichiarato dal Primo Ministro, il sistema di tassazione delle persone fisiche non sarà rivisto. Questa posizione è stata sostenuta dal presidente del paese. L'attuale livello dell'imposta sul reddito delle persone fisiche introdotto nel 2000. Secondo Ivan Solovyov, esperto dell'Istituto di legislazione e diritto comparato, tale sistema garantisce una raccolta ottimale delle detrazioni. In particolare, nel 2010 il budget ha ricevuto 1789,6 miliardi di rubli. dall'imposta sul reddito delle persone fisiche, nel 2013 - 2497,8 miliardi di euro. Inoltre, come rileva l'esperto, aumenta anche la quota delle imposte sul reddito nel totale delle entrate di bilancio. Così, nel 2010 ammontava al 39% e nel 2013 - già al 41,9%. Inoltre, l'attuale sistema per il pagamento delle imposte sul reddito personale è quasi completamente eliminato dalla pratica del "salario grigio". Nel confermare la correttezza della scelta, gli esperti dicono che il mondo non gradisce rompere gli schemi efficaci per le allocazioni di bilancio. Ciò è dovuto al fatto che eventuali modifiche possono distruggere il modello stabilito e ridurre significativamente la fiducia dei contribuenti. Dmitry Medvedev, tuttavia, affermando che il sistema non sarà rivisto nel prossimo futuro, non ha escluso che il governo possa tornare alla discussione sulla questione in 5-7 anni. Gli stessi esperti dicono che ora non è un buon momento per le discussioni sulla questione.

Storia di

L'imposta sul reddito progressiva è entrata effettivamente in pratica a causa della lotta di classe. Agrari e rappresentanti della classe operaia hanno avuto un'influenza speciale sulla sua attuazione. Il confronto che durò per molti decenni, in cui l'una o l'altra parte trionfarono, numerosi tentativi di riformare i sistemi di tassazione esistenti, un complesso di fattori sociali ed economici, infine, diede il risultato desiderato. La tassazione progressiva, quindi, è stata attuata nella pratica sotto forma di imposta sul reddito.

Ad

Uso del sistema da parte di diversi paesi

Per la prima volta, una tassa progressiva, un esempio di cui ora prenderemo in considerazione, fu introdotta in Gran Bretagna nel dicembre 1798 dal primo ministro William Pitt (Jr.). Il tasso è iniziato con 2 penny / sterlina per profitto, più di 60 sterline (1/120). Poi c'è stato un aumento fino a un massimo di 2 scellini / sterlina su un reddito superiore a 200 sterline (1/10). A metà luglio del 1893, i cambiamenti nel sistema economico furono effettuati in Prussia (conosciuta come la "riforma di Mikkel" con il nome del ministro delle Finanze dell'epoca, Johann Mikkel). La tassa progressiva cominciò a essere calcolata dallo 0,62% (per reddito annuo 900 ÷ 1050 marchi). Quindi è stato innalzato al 4% (per profitti superiori a 100 mila marchi).  Per quanto riguarda la Russia, il primo tentativo di introdurre un sistema progressista ebbe luogo nel 1810. A quel tempo, le battaglie con Napoleone esaurirono il bilancio statale e provocarono un forte deprezzamento del rublo. Imposta progressiva imposta ai proprietari terrieri. La ricarica è iniziata da 500 rubli e aumentata al 10% del reddito netto. Dopo la fine della guerra, le entrate di bilancio hanno cominciato a diminuire drasticamente. Di conseguenza, nel 1820, la tassa progressiva fu abolita. Il sistema è stato nuovamente installato all'inizio di aprile 1916. Dovette iniziare a recitare nel 1917. Tuttavia, i piani del governo zarista furono prevenuti prima dal febbraio e dopo la rivoluzione di ottobre. Pertanto, la legge approvata non è entrata in vigore. Negli anni successivi furono emanati diversi decreti. Le loro disposizioni suggerivano lo sviluppo e l'aggiunta dell'imposta sul reddito. Tuttavia, la riforma è avvenuta solo nel 1922.

Per quanto riguarda la Russia, il primo tentativo di introdurre un sistema progressista ebbe luogo nel 1810. A quel tempo, le battaglie con Napoleone esaurirono il bilancio statale e provocarono un forte deprezzamento del rublo. Imposta progressiva imposta ai proprietari terrieri. La ricarica è iniziata da 500 rubli e aumentata al 10% del reddito netto. Dopo la fine della guerra, le entrate di bilancio hanno cominciato a diminuire drasticamente. Di conseguenza, nel 1820, la tassa progressiva fu abolita. Il sistema è stato nuovamente installato all'inizio di aprile 1916. Dovette iniziare a recitare nel 1917. Tuttavia, i piani del governo zarista furono prevenuti prima dal febbraio e dopo la rivoluzione di ottobre. Pertanto, la legge approvata non è entrata in vigore. Negli anni successivi furono emanati diversi decreti. Le loro disposizioni suggerivano lo sviluppo e l'aggiunta dell'imposta sul reddito. Tuttavia, la riforma è avvenuta solo nel 1922.

Semplice sistema bit a bit

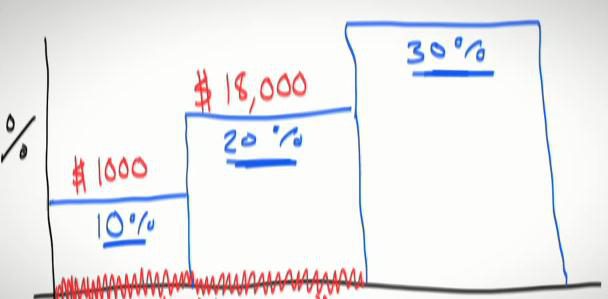

È considerata la forma più semplice in cui può essere addebitata la tassa progressiva. In questo modello, la base imponibile è divisa per categorie. Ciascuno di essi corrisponde a livelli di reddito più alti e più bassi. Viene fissata anche una quantità fissa di detrazioni per l'una o l'altra categoria. Tale sistema è stato utilizzato in molti paesi nella fase iniziale dell'introduzione dell'imposta sul reddito.

Ad

Bitmap relativa

Utilizza anche la divisione in categorie. Per ogni categoria fornisce il proprio tasso di interesse. All'interno della categoria è mantenuto lo schema proporzionale. Quando vai al livello successivo, c'è un salto nella quantità. Quando si utilizza un tale modello, può verificarsi una situazione in cui il pagatore con un reddito più elevato avrà meno fondi rispetto ai cittadini con redditi più bassi.

Sistema monostadio

In questo modello, viene utilizzata una sola scommessa. Allo stesso tempo, viene introdotto un limite al di sotto del quale il reddito non è soggetto a tassazione. Oltre il limite impostato, la maturazione avviene indipendentemente dalla crescita successiva. Il tasso stesso non è progressivo e fisso. Tuttavia, dato il limite, c'è un aumento reale con un aumento delle entrate.

Modello multistadio

Con questo sistema, il reddito del pagatore è diviso in parti. Ogni fase è caratterizzata da una propria tariffa fissa. L'aumento si verifica con un aumento del reddito imponibile in ogni fase. Il loro numero può essere minimo (due - in Polonia) o massimo (18 - in Lussemburgo). Come caratteristica di un tale sistema è il fatto che aliquota fiscale non imputato a tutte le entrate, ma a quella parte di esso, che superava il confine dell'uno o dell'altro grado. Di conseguenza, l'importo di tutte le detrazioni per ogni livello sarà presentato per il pagamento.

Ad

Pro e contro di un modello multistadio

I vantaggi includono:

- Visibilità: l'intero sistema può essere rappresentato come una semplice tabella.

- Semplicità: ogni pagatore può fare i propri calcoli.

- Flessibilità - in ogni fase separatamente, per ogni soggetto è possibile modificare la velocità.

- Indicizzazione del reddito non imponibile (se presente).

Tra le carenze da segnalare:

- Maggiore complessità rispetto al sistema proporzionale.

- In caso di indicizzazione del reddito, anche non imponibile, è necessario aumentare i tassi o espandere i limiti dei passaggi.

Modello lineare

In questo caso, il tasso sale senza salti. A causa del suo aumento uniforme, la base diventa più grande, troppo liscia. Di solito in un sistema lineare a più stadi, la velocità massima supera più volte la frequenza iniziale. Ciò porta al fatto che l'aumento della base effettiva all'interno di redditi bassi è molto più lento rispetto all'utilizzo del modello di tassazione a stadio singolo.