Bilancio di esempio. Bilancio

Secondo l'art. 13 della legge federale, che regola il mantenimento della contabilità, la società deve presentare relazioni. Dovrebbe riflettere le attività finanziarie e i loro risultati. Gli indicatori del bilancio danno un'idea del movimento fondi aziende per il periodo. Questa informazione è necessaria per le persone interessate per prendere decisioni gestionali ed economiche. Considerare ulteriormente ciò che costituisce il bilancio della società. L'esempio completato verrà mostrato anche nell'articolo.

Informazioni generali

Secondo l'art. 14., Clausola 1 della legge federale n. 402, sono stabiliti i seguenti elementi, che comprendono la relazione contabile:

- Bilancio

- Risultati finanziari

- Applicazione.

Le segnalazioni vengono effettuate sulla base delle informazioni presenti nei registri contabili. Nel formarlo vengono presi in considerazione i dati stabiliti dall'industria e dagli standard federali.

Ad

Forma del bilancio: ordine generale

Questo documento dovrebbe riflettere le condizioni finanziarie della società alla fine del periodo. Dal 2011, con l'Ordine del Ministero delle Finanze, il bilancio della compagnia è stato compilato secondo i nuovi standard. Non sono raccomandati, ma sono obbligatori per tutte le organizzazioni. Le eccezioni sono istituzioni municipali / statali, società di credito. Dal 2013, la forma del bilancio è stata stabilita per le organizzazioni che utilizzano USNO. In precedenza, queste società erano esentate dal tenere registri e fornire la documentazione necessaria.

Stato patrimoniale: modulo 5

La società può decidere di includere nella documentazione un'appendice che rifletta il movimento dei fondi presi a prestito. La sezione pertinente indica la presenza e lo spostamento di prestiti presi dalle organizzazioni competenti, nonché da altre imprese e individui. Le linee del bilancio "non rimborsate entro il termine" mostrano i prestiti non rimborsati (scaduti). Nella nota esplicativa, la società può fornire una descrizione delle passività del credito per periodi di rimborso.

Ad

Esenzione dalla contabilità

Secondo la legge federale n. 402, la contabilità non può condurre:

- Singoli imprenditori che sono impegnati in uno studio privato. Per l'esenzione dalla contabilità, in questo caso devono essere soddisfatte determinate condizioni. In particolare, un imprenditore deve prendere in considerazione profitti, entrate e spese, altri oggetti di tassazione o indicatori fisici che caratterizzano un particolare tipo di attività commerciale.

- Un ufficio di rappresentanza, ramo o altra unità strutturale di una società situata all'interno della Federazione Russa e formata in conformità con le leggi di un paese straniero. Per loro è consentita un'esenzione se, in base alle norme sulle tasse e le tasse, tengono conto delle spese e delle entrate, altri oggetti di tassazione secondo la procedura stabilita.

Numero ordine 66n

Le piccole imprese possono costituire il bilancio dell'esercizio in base a un sistema semplificato. In particolare, sono inclusi i risultati del gruppo di articoli (senza specifica) e la documentazione dei risultati finanziari. Un esempio di bilancio aziendale prevede la disponibilità delle applicazioni. Forniscono le informazioni più importanti, senza le quali non è possibile valutare la posizione finanziaria dell'azienda. Tuttavia, a discrezione dell'azienda, potrebbe rendere la documentazione completa.

Ad

Attività e passività

Un esempio di bilancio di un'impresa include questi elementi con la loro divisione in conformità con il termine di circolazione / rimborso per quelli a lungo e breve termine. Qui dovremmo menzionare la durata del periodo. Le passività e le attività a breve termine sono considerate se il loro periodo di rimborso / circolazione non è superiore a 12 mesi dopo il giorno di segnalazione o la durata del ciclo operativo che supera l'anno. Tutti gli altri sono considerati a lungo termine.

specificazione

Le disposizioni della clausola 3 di cui sopra prevedono il diritto delle società di specificare gli indicatori per gli articoli in modo indipendente. PBU 4/99 regola la procedura per la loro riflessione. In particolare, indicatori di passività, attività individuali, famiglie. operazioni, spese e entrate:

- Sono presentati separatamente, se hanno un valore significativo e senza la loro presenza, le persone interessate non possono valutare lo stato degli affari finanziari o dei risultati.

- Riflessa dell'importo totale nel caso in cui, isolatamente, non consentano di analizzare la natura del fatturato dell'azienda.

scadenze

Il bilancio finanziario della società deve essere presentato entro tre mesi dalla fine del periodo. La data di invio è il giorno in cui la documentazione è stata inviata per posta o effettivamente trasferita nel luogo di domanda. Se cade in un fine settimana, la scadenza è considerata il giorno successivo dopo il mancato funzionamento.

sfumature

I contenuti del bilancio per il periodo corrente sono dati trasferiti per il passato e il precedente. Se le prime informazioni sono incomparabili con le informazioni disponibili al momento, la prima è soggetta a modifiche in base alle regole stabilite. Il contenuto del bilancio dovrebbe includere una spiegazione. Rivelano ogni aggiustamento che conta, insieme ai motivi che lo hanno causato. Ogni esempio di bilancio è redatto indicando importi in migliaia di rubli. I valori negativi o sottratti sono indicati tra parentesi.

Ad

bene

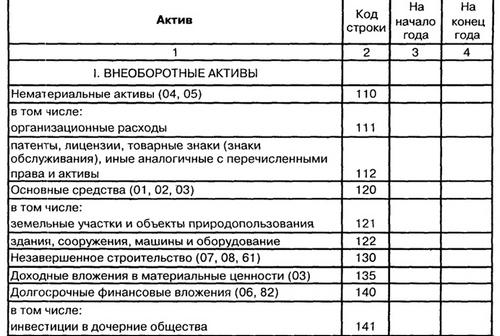

Considera l'esempio del bilancio per la sezione 1. Comprende:

- IA.

- I beni di ricerca sono tangibili e intangibili.

- Risultati di ricerca e sviluppo.

- OS. Investimenti finanziari.

- Imposte differite attive.

- Investimenti redditizi nel tappeto. valori.

- Le restanti attività non correnti.

spiegazioni

Un esempio del bilancio per l'allegato n. 3 del numero d'ordine 66n include commenti. Nelle spiegazioni dell'atto normativo ci sono alcune tabelle. In particolare, tra questi:

- R & S non strutturata e non finita e operazioni in corso da acquisire beni immateriali. Questa tabella serve come spiegazione delle spese di IA e R & S.

- Il valore delle immobilizzazioni fornisce una spiegazione dell'investimento di capitale in corso.

Secondo il disegno delle spiegazioni, che sono incluse nell'esempio del bilancio, questi valori si riflettono nelle "Risorse fisse", "IA" e "Risultati dello sviluppo e della ricerca".

Momento controverso

Cappuccio incompleto. gli investimenti non soddisfano i requisiti che sono presenti nel PBU per quanto riguarda IA, OS e R & D. A questo proposito, non dovrebbero essere mostrati nella loro composizione. La lettera del ministero delle finanze ha chiarito questo problema. In particolare, è stato affermato che la PBU 6/01 stabilisce la procedura per la compilazione dei dati relativi alle immobilizzazioni in contabilità. L'attività è inclusa nel sistema operativo e contemporaneamente osserva le condizioni della clausola 6 di detta disposizione.

Attività non correnti e BPM

I valori possono essere visualizzati anche nelle righe immesse nel bilancio o, a pagina 1170, con importi non rilevanti. Il metodo che verrà scelto, è consigliabile descrivere nella nota esplicativa. I costi sostenuti dalla società nel periodo corrente, ma che si riferiscono a quelli imminenti, dovrebbero essere riflessi nello stato patrimoniale sui termini di rilevazione delle attività, in conformità con le norme contabili. Queste spese dovrebbero essere ammortizzate nel modo prescritto per il loro tipo specifico. Nella composizione di BPM può essere considerato:

Ad

- I costi dei contratti derivanti in relazione al lavoro stipulato.

- Pagamenti per il diritto di utilizzare i risultati dell'attività mentale o mezzi di individuazione, effettuati sotto forma di una singola detrazione fissa. Questi BPM vengono cancellati durante il periodo del contratto.

- Ulteriori costi di prestito possono essere inclusi in altre spese in modo uniforme durante la vita del prestito.

- Interessi maturati sull'importo della fattura.

- Il costo dei materiali immessi in produzione, ma relativi ai periodi in corso.

- Sconto o interessi maturati sull'obbligazione.

Investimenti finanziari

Sono accettati come una risorsa se vengono soddisfatte contemporaneamente le seguenti condizioni:

- Ci sono documenti eseguiti in conformità con la procedura stabilita che certificano che la società ha il diritto agli investimenti finanziari e di ricevere denaro o altri beni derivati da questo diritto.

- L'organizzazione ha superato i rischi rilevanti.

- Gli investimenti possono portare benefici economici all'azienda in futuro sotto forma di dividendi, aumento di valore o interesse.

Va notato che i prestiti senza interessi non soddisfano i requisiti di PBU 19/02. Ciò significa che non sono inclusi in questo gruppo. Gli investimenti finanziari sono:

- Titoli (municipali e statali).

- Contributi al capitale di altre società, aziende dipendenti e società controllate.

- Prestiti ad altre società.

- Depositi cauzionali

- Crediti derivanti dalla cessione di diritti di sinistro e così via.

Gli investimenti dovrebbero essere registrati al loro costo originale. A sua volta, può cambiare nei casi stabiliti dalla legge.

Sezione 2: Attività correnti

In questa parte del bilancio sono indicati i seguenti indicatori:

- Le scorte.

- IVA.

- I crediti.

- Investimenti finanziari.

- Disponibilità liquide e mezzi equivalenti.

- Altre attività correnti.

La linea 1210 riflette il valore delle riserve alla data di riferimento. Sono indicati i seguenti dati:

- Su materiali e materie prime.

- A proposito di prodotti finiti.

- Circa le merci

- Sul costo delle vendite.

- Sulla produzione incompiuta

- Informazioni su BPM.

La linea 1240 indica l'ammontare degli investimenti a breve termine alla fine del periodo. L'ordine di riflessione e contabilità è descritto nelle note esplicative a pagina 1150. Le cifre nella riga non includono valori equivalenti agli equivalenti monetari. La procedura per separare quest'ultima da altri investimenti finanziari dovrebbe essere stabilita nella documentazione contabile e descritta nella nota esplicativa.

Disponibilità liquide e mezzi equivalenti

La loro composizione include i residui:

- Nella sala operatoria

- Su r / s.

- Alla cassa dell'organizzazione.

- su conti in valuta.

- Nei libretti degli assegni.

- Sulle lettere di credito.

- Nelle traduzioni "in transito".

- Su altri account speciali.

Gli importi dei saldi di cassa (biglietti ferroviari e aerei, ad esempio), che sono registrati sul conto. 50.3, non sono inclusi nei valori di 1250. Sono presi in considerazione in altri attività correnti a pagina 1260.

Ricalcolo dei costi

Le disponibilità liquide possono essere espresse sia in rubli che in valuta estera. In quest'ultimo caso, è necessario ricalcolare, in base ai requisiti del PBU 3/06. Questa procedura viene eseguita alla data della transazione e alla data di segnalazione. Questo requisito si applica a:

- Segni di denaro a portata di mano

- Fondi su conti bancari (in depositi).

- Pagamento e documenti in contanti.

- Titoli diversi dalle scorte.

- Mezzi nelle transazioni, compresi gli obblighi di prestito con individui e organizzazioni, ad eccezione di anticipi fatti e ricevuti, deposito, pagamento anticipato.

Il ricalcolo viene eseguito alla frequenza esistente sul numero di segnalazione.

responsabilità

La sezione 3 presenta gli indicatori che riflettono le riserve e il capitale della società. In particolare:

- Capitale azionario

- Rivalutazione delle attività non correnti.

- Capitale aggiuntivo.

- Azioni proprie, che vengono acquistate dai partecipanti.

- Capitale di riserva.

- Perdita scoperta (utili non distribuiti).

Capitale azionario

A p. 1310 non include dati sulle modifiche al codice penale. La decodifica sarà un rapporto separato. L'importo a pagina 1310 dovrebbe corrispondere alla dimensione della colonna CC p. "L'importo del capitale al 31 dicembre" (p. 3300) nell'appendice sugli emendamenti. Nella pagina 1320, viene visualizzato un saldo a debito per gli account. 81 "Azioni proprie (scorte)" alla fine del periodo. I titoli riacquistati si riflettono sull'ammontare delle spese effettive, indipendentemente dal valore nominale.

Rivalutazione, capitale aggiuntivo

Nella pagina 1340, viene visualizzato il saldo del credito per l'account. 83. La rivalutazione delle immobilizzazioni è effettuata ricalcolando la sostituzione (corrente) o il valore residuo (se questa procedura è stata precedentemente eseguita), l'ammontare del deprezzamento maturato sull'intero periodo operativo dell'oggetto. Nel 1350 riflette il saldo del credito sul conto. 83 alla fine del periodo, meno gli importi generati durante la rivalutazione delle attività. Il capitale aggiuntivo include, ad esempio, l'eccedenza del prezzo di vendita di azioni / azioni rispetto al valore nominale.

Fondo di riserva

In p.1360 viene data la quantità di riserve, formate secondo la documentazione costitutiva e le disposizioni di legge. Per LLC, esiste un ordine in cui la dimensione del fondo può essere stabilita dalla Carta. Una riserva viene creata in una società per azioni, il cui valore non deve essere inferiore al 5% del capitale autorizzato. La costituzione del fondo viene effettuata mediante deduzioni obbligatorie annuali fino al raggiungimento dell'importo stabilito. La riserva è destinata a coprire perdite, riacquisto di azioni e rimborso di obbligazioni in assenza di altri fondi. La Fondazione non può essere utilizzata per altri scopi. L'ordine di formazione della riserva, le relative detrazioni devono essere stabilite nella documentazione contabile e descritte nella nota esplicativa della relazione.

Passività a lungo termine e a breve termine

La sezione 4 contiene indicatori su:

- Fondi presi in prestito

- Imposta (differita), valutazione e altre passività.

La quinta sezione riflette le cifre relative a:

- Fondi presi in prestito

- Contabilità

- Entrate di periodi futuri.

- Stima e altre passività.

La sezione 4 a pagina 1410 mostra i fondi presi in prestito raccolti a lungo termine. Ha riflettuto sulla sch. 67.

La sezione 5, pagina 1510, riporta i fondi presi in prestito che sono stati ricevuti per un breve periodo di tempo. Si riflettono nell'account. 66.