Banche svizzere: numero, valutazione. Sistema bancario svizzero

Il settore bancario svizzero ha una lunga tradizione e fin dall'inizio si è concentrato sul mercato internazionale. È diventato un posto sicuro per mantenere le persone più ricche del mondo. Un terzo di tutto il capitale situato al di fuori dei paesi di origine è concentrato qui. Che cosa è esattamente sistema bancario La Svizzera oggi?

Posizione attuale

Il sistema finanziario svizzero è in fase di trasformazione, causato dalla crisi del 2008. Oggi l'attenzione si concentra sul rafforzamento del quadro giuridico, sulla cooperazione internazionale e sulla stabilità del settore finanziario e dei suoi sistemi in conformità con le raccomandazioni di Basilea III. Ciò si ottiene aumentando i requisiti di adeguatezza patrimoniale e solvibilità, riducendo i rischi a breve termine e risolvendo il problema del sostegno forzato delle banche di rilevanza sistemica.

Ad

Quest'ultima comprende le seguenti cinque principali banche in Svizzera:

- Credit Suisse AG;

- UBS AG;

- Zürcher Kantonalbank;

- Raiffeisen Svizzera;

- PostFinance.

Dopo la crisi finanziaria, il parlamento nazionale ha approvato una serie di modifiche alla legge sulle banche in materia di adeguatezza patrimoniale, coefficienti di leva finanziaria e requisiti di liquidità. L'atteggiamento nei confronti delle banche di sistema è diventato più rigoroso. Autorità di vigilanza sui mercati finanziari La FINMA ha rafforzato la sua posizione nella gestione del rischio (compresi aspetti legali e di reputazione) e rafforzato i requisiti di governo societario.

Quante banche ci sono in Svizzera?

Attualmente, ci sono 257 banche autorizzate nel paese, di cui:

- Due sono di rilevanza sistemica a livello globale (UBS AG e Credit Suisse AG) e tre sono gruppi bancari o di sistema (Zürcher Kantonalbank, Raiffeisen Switzerland e PostFinance).

- 24 sono in parte cantonali statali.

- 62 - regionale o risparmio.

- 76 sono controllati dai principali azionisti stranieri.

- 24 sono filiali svizzere di banche straniere.

valutazione

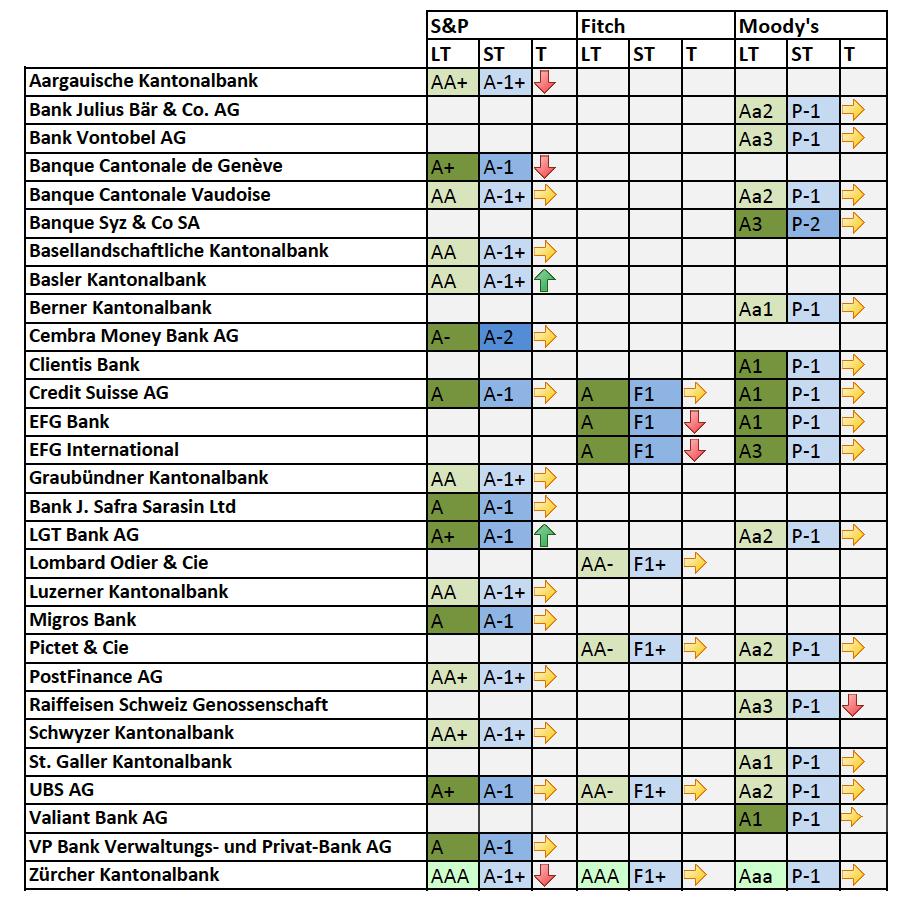

Standard & Poor's ha assegnato i seguenti rating alle banche svizzere:

- AAA: Zürcher Kantonalbank.

- AA +: Aargauische Kantonalbank, Post Finance AG, Schwyzer Kantonalbank.

- AA: Banque Cantonale Vaudoise, Basellandschaftliche Kantonalbank, Basler Kantonalnbank, Graubuendner Kantonalbank, Luzerner Kantonalbank.

- A +: Banque Cantonale de Geneve, LGT Bank AG, UBS SA.

- A: Credit Suisse AG, Banca J. Safra Sarasin Ltd, VP Bank Verwaltungs- und Privat-Bank AG.

- A-: Cembra Money Bank AG.

Inoltre, Moody's e Fitch assegnano rating alle banche svizzere.

bancario

In Svizzera, un'entità commerciale che accetta depositi per finanziare un gran numero di individui o organizzazioni è considerata una banca. L'attività bancaria nel paese è soggetta ad autorizzazione e supervisione continua da parte della FINMA.

La legge sui mercati finanziari svizzeri non fa distinzioni tra banche commerciali e banche di investimento e non si limita alle loro attività. Pertanto, possono agire come mediatori di titoli, nonché effettuare operazioni di deposito e di credito. Per questo, le banche devono ottenere un'autorizzazione aggiuntiva.

Ad

I principali regolatori di titoli sono SESTA e FMIA. Inoltre, le banche svizzere possono gestire investimenti collettivi. Questa attività è soggetta a CISA.

FINMA

Questo organo di controllo unico del mercato finanziario è responsabile della supervisione di banche, commercianti di valori mobiliari, borse e investimenti collettivi, nonché del settore assicurativo privato. La FINMA controlla gli intermediari finanziari al fine di prevenire il riciclaggio di denaro e il finanziamento del terrorismo.

Questo è un ente statale con una personalità giuridica separata. Nonostante il controllo indipendente della FINMA, l'organizzazione riferisce al Consiglio federale svizzero, che approva gli obiettivi strategici e la relazione annuale, nomina il gestore. Il lavoro del corpo è controllato dal parlamento.

Ad

Controllo indiretto

Il sistema svizzero di vigilanza bancaria si basa su un modello di controllo indiretto. Banche, filiali di banche estere e gruppi finanziari dovrebbero nominare una società di revisione esterna controllata dall'Autorità federale di controllo degli audit. Il revisore assiste la FINMA esaminando le relazioni annuali e verificando se le attività dell'entità sono conformi alle leggi e ai regolamenti sui mercati finanziari. La FINMA applica il controllo del rischio classificando le banche regolamentate e i commercianti di valori mobiliari in base alla loro importanza:

- La categoria I comprende partecipanti di mercato molto grandi, importanti e complessi che richiedono un monitoraggio intensivo e continuo;

- La categoria II comprende banche svizzere importanti e complesse, soggette a un monitoraggio attento e continuo;

- La categoria III comprende grandi entità alle quali si applica il modello di sorveglianza preventiva;

- Le categorie IV e V sono banchi di media e piccola dimensione, per i quali è sufficiente un'osservazione semplice.

Capitale regolamentare e liquidità

Questi indicatori sono impostati in base al "Basilea III". Poiché le raccomandazioni sono minime, la Svizzera ha tradizionalmente stabilito standard più severi. Le banche dovrebbero disporre di un capitale aggiuntivo in base alle dimensioni e alle caratteristiche dell'attività.

Le differenze possono essere riassunte come segue:

- la possibilità di un parziale rifiuto degli strumenti di capitale in caso di non redditività;

- norme specifiche relative agli obblighi nei confronti dei fondi pensione svizzeri;

- la possibilità di deduzione diretta dal capitale fisso in alternativa alla ponderazione del rischio di un'attività.

Calcolo dei requisiti patrimoniali

Per quanto riguarda il rischio di credito, le banche possono scegliere tra lo standard internazionale SA-BIS e il rating interno IRB.

I rischi operativi possono essere valutati utilizzando una misura di base o un approccio standardizzato. Una banca con le risorse necessarie può scegliere metodi più complessi e utilizzare un metodo individuale approvato dalla FINMA.

Ad

I requisiti patrimoniali devono essere soddisfatti sia a livello di ente che di gruppo finanziario. Le segnalazioni sono archiviate trimestralmente e consolidate - ogni sei mesi.

Requisiti patrimoniali

Il capitale (dopo l'applicazione degli adeguamenti normativi) dovrebbe essere pari ad almeno l'8% delle attività ponderate per il rischio, con un coefficiente di adeguatezza patrimoniale minimo del 4,5% e il 6% dei coefficienti patrimoniali ponderati per il rischio. In questo contesto, le attività delle banche corrispondono in gran parte a rischi di credito, di mercato, operativi e di altro tipo.

Capitale di riserva

A partire dal 1 ° luglio 2016, le banche svizzere devono disporre di un capitale di riserva per garantire che il coefficiente di adeguatezza patrimoniale sia conforme ai requisiti del CAO per ciascuna categoria. Se il rapporto minimo non viene rispettato a causa di eventi imprevisti, come una crisi del sistema finanziario internazionale o svizzero, questa non è una violazione, ma la FINMA fissa un termine per l'accumulazione del capitale di riserva.

Ad

Buffer anticiclico

La banca centrale svizzera può chiedere al Consiglio federale di sostenere le banche in una riserva di capitale anticiclica fino al 2,5% di tutte o parte delle attività ponderate dal rischio di capitale fisso, se necessario per garantire la stabilità del settore bancario in condizioni di eccessiva espansione del credito. Attualmente, un buffer anticiclico del 2% viene applicato ai prestiti garantiti da immobili residenziali.

Buffer anticiclico esteso

A partire dal 1 ° luglio 2016, le banche con un patrimonio complessivo di almeno 250 miliardi di franchi svizzeri, di cui non superiori ai 10 miliardi di franchi, o con passività per non residenti superiori a 25 miliardi di franchi, devono mantenere un buffer anticiclico espanso sotto forma di capitale di base. È calcolato sulla base del rischio di credito del settore privato straniero.

liquidità

Sono stabiliti i requisiti quantitativi e qualitativi per la liquidità minima per le banche ordinarie e sistemiche. Le istituzioni finanziarie dovrebbero riferire mensilmente sul loro rapporto di liquidità nella Banca Centrale.

Le banche con depositi privilegiati per garantire le proprie passività sono obbligate a mantenere attività liquide aggiuntive. I gruppi finanziari devono mantenere un'adeguata liquidità su base consolidata. Infine, le passività a breve termine verso un cliente o una banca devono essere riportate in eccesso del 10% del loro volume totale.

Conformità allo stato di diritto

Gli obblighi antiriciclaggio hanno un impatto significativo sul lavoro delle banche svizzere. Gli intermediari finanziari sono tenuti a identificare l'identità dei loro partner e titolari di conti. Inoltre, se vi sono motivi di sospetto riciclaggio di denaro, le banche dovrebbero informare l'Ufficio federale di polizia.

Rapporti bancari con i clienti a causa di obblighi contrattuali. Inoltre, gli istituti finanziari sono obbligati a prestare attenzione delle controparti ai rischi associati alle transazioni in titoli, assicurare le migliori condizioni per effettuare transazioni ed eliminare situazioni sfavorevoli dovute a un conflitto di interessi.

Le banche svizzere sono obbligate a fornire ai clienti riservatezza. La sua non conformità è considerata una violazione dei rapporti contrattuali e può comportare responsabilità civile e penale. Di norma, è vietata la divulgazione di dati personali a terzi, inclusa la società madre, il supervisore o affiliato. In determinate circostanze sono consentite eccezioni. Ad esempio, nel caso di una richiesta di assistenza giudiziaria o amministrativa internazionale da parte di un'agenzia governativa, o con il consenso del cliente a divulgare informazioni.

Tassi di interesse

I tassi di interesse nelle banche svizzere sono piuttosto bassi. Il tasso medio sui mutui ipotecari nazionali nel 2017 è sceso all'1,53%. Come nell'anno precedente, questo calo riguardava tutte le categorie di istituzioni finanziarie. Il tasso di interesse medio sui fondi dei clienti è sceso all'1,93%, e sui depositi - allo 0,15%. I più colpiti sono stati gli esteri (0,29%), le banche regionali e di risparmio (lo 0,19%) e Raiffeisen Svizzera (lo 0,20%). Le uniche eccezioni erano le borse, che hanno mostrato un aumento dello 0,19%.

prospettive

Una delle principali questioni normative in futuro è probabilmente l'introduzione di una nuova legislazione che cambierà radicalmente le istituzioni finanziarie e i servizi che forniscono. Inoltre, la recente implementazione dello scambio automatico di informazioni avrà un impatto significativo sul settore bancario del paese. Dal 1 gennaio 2017, il segreto bancario non impedisce più il trasferimento dei dati relativi ai clienti stranieri. Questo, a sua volta, può portare ad un'accelerazione della concentrazione del sistema di gestione del capitale svizzero.