Il mutuatario è la parte che è il destinatario del prestito. Requisiti del mutuatario

Al giorno d'oggi, è difficile immaginare la tua vita senza la moderna attrezzatura domestica e digitale, mobili di buona qualità e buone riparazioni in appartamenti, gioielli e pellicce, mezzi di trasporto necessari, come un'auto, viaggi turistici in tutto il mondo e nel mondo. L'elenco potrebbe continuare, vale la pena andare nei negozi o nei centri commerciali: i tuoi occhi si stanno diffondendo dall'abbondanza di beni e servizi. In una parola, il nostro benessere sta crescendo! Ma non tutti i cittadini abili possono effettuare un acquisto costoso nel più breve tempo possibile a proprie spese e risparmi. La migliore soluzione a questo problema sarà indubbiamente un prestito o un prestito, che può essere emesso in qualsiasi istituto finanziario. E ora la scelta è stata fatta, è stato deciso quali servizi delle organizzazioni di credito dovrebbero essere utilizzati. Resta da raccogliere tutti i documenti necessari per un prestito e contattare la banca. Tutte le persone, indipendentemente dallo status e dalla forma giuridica, che desiderano richiedere e ottenere un prestito per gli scopi necessari, in un modo o nell'altro diventano mutuatari.

Cos'è un mutuatario? nozione

Un mutuatario è uno dei partecipanti a una relazione di credito che si sviluppa tra un istituto finanziario e una persona che desidera prendere in prestito denaro o alcune attività tangibili per un determinato periodo di tempo. L'organizzazione creditizia, di regola, è una banca o una struttura di microfinanza, mentre l'altra parte è rappresentata da altri soggetti della Federazione Russa.

Quindi, il mutuatario è qualsiasi persona giuridica o individuo che ha un obiettivo - per ottenere prestito, prestiti o prestito.

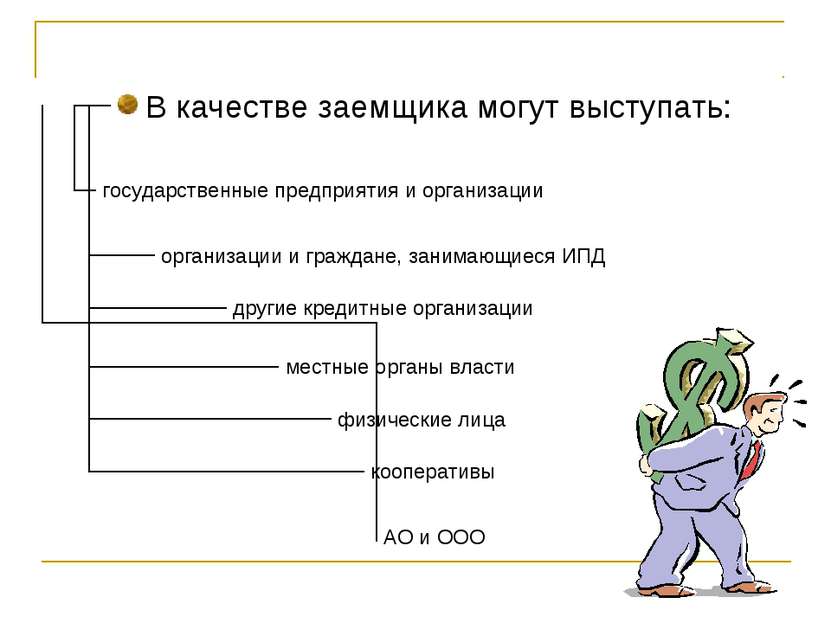

Chi può essere un mutuatario?

Come accennato in precedenza, il destinatario di fondi o debitori può essere costituito da persone giuridiche o persone fisiche. Chi appartiene specificamente a questi gruppi?

Persone giuridiche - imprese o organizzazioni che hanno nella loro giurisdizione o gestione efficace della proprietà, a cui sono tenuti a rispondere per i loro debiti. Queste persone possono acquisire per conto della società ed esercitare diritti civili, svolgere compiti, apparire in tribunale.

Le persone giuridiche sono divise in organizzazioni commerciali e senza scopo di lucro. Per un'impresa commerciale, il risultato di un'attività è il profitto. Per il profitto senza fini di lucro non è l'obiettivo. Quest'ultimo può assumere la forma di un'organizzazione cooperativa, religiosa o sociale o di una fondazione di beneficenza. Le persone giuridiche possono anche essere divise in imprese statali e non statali.

Imprenditori individuali - individui che sono impegnati in un'attività che porta profitto alle proprie tasche, hanno una registrazione statale con uno stato fisso, ma senza formare un'entità legale.

Mutuatari - individui - cittadini che hanno doveri e determinati diritti. Queste entità hanno il diritto di condurre transazioni commerciali per proprio conto, stipulare transazioni, accordi e contratti, intrattenere rapporti economici con persone giuridiche e altre persone e regolarle.

Tipi di prestiti e prestiti per i mutuatari

Oggi le istituzioni finanziarie offrono ai loro clienti una vasta gamma di fondi di credito e prestiti.

Le persone giuridiche e gli imprenditori impegnati in attività individuali possono richiedere i seguenti tipi di prestiti:

- per l'acquisizione di immobilizzazioni necessarie all'impresa per svolgere attività (immobili, terreni, veicoli, attrezzature semoventi e speciali, attrezzature, ecc.);

- per la ricostituzione del capitale circolante - per l'attuale attuazione degli affari;

- a scopo di investimento - investire in investimenti;

- servizi di leasing e factoring;

- rifinanziamento di prestiti emessi in altri istituti finanziari;

- prestiti non finalizzati.

Gli individui come mutuatari hanno il diritto di utilizzare tali prestiti e prestiti come:

- mutui ipotecari per l'acquisto di immobili residenziali;

- prestiti auto per l'acquisto di un'auto;

- a fini di consumo - per uso personale;

- carte di credito;

- rifinanziamento.

Requisiti per i mutuatari

Negli istituti bancari, una serie di requisiti per i mutuatari sono obbligatori, senza i quali sarà impossibile ottenere un prestito. Alcune condizioni sono offerte per diverse categorie di clienti quando si richiede un prestito.

Le persone giuridiche e gli imprenditori, a seconda del tipo di fondi ricevuti, devono fornire le seguenti informazioni:

- lo scopo della compagnia;

- termine di fare affari nel mercato;

- storia del credito del cliente;

- collaterale;

- merito creditizio del debitore - determinato dalla performance finanziaria;

- fatturati sulle fatture;

- rapporti con altre strutture finanziarie;

- entrate della società;

- il numero di dipendenti dell'organizzazione;

- informazioni aggiuntive su richiesta.

Gli individui, in virtù del loro status legale, sono obbligati a fornire altre informazioni. I requisiti principali per i mutuatari di questo tipo sono ridotti alla conferma dei seguenti dati:

- carta d'identità;

- la cittadinanza;

- luoghi di registrazione e residenza reale;

- età.

A seconda del tipo di prestito, le istituzioni finanziarie richiedono dati sull'occupazione del cliente, luogo di lavoro, stato civile, sicurezza (pegno o fideiussione), storia del credito. Nella maggior parte dei casi, il criterio principale per ottenere un prestito è l'affidabilità creditizia del mutuatario. È determinato sulla base delle dichiarazioni di reddito del cliente fornite.

Prestito garantito

La garanzia per un prestito è una garanzia del mutuatario all'istituto finanziario in completo rimborso del prestito e degli interessi maturati su di esso. Le seguenti categorie possono essere utilizzate come copertura di sicurezza:

- immobili del cliente o di terzi (appartamenti, case, terreni, immobili commerciali);

- beni mobili (automobili, attrezzature e altri beni);

- la garanzia di persone giuridiche e individui (il garante del mutuatario deve presentare documenti che confermino lo status e il diritto);

- di garanzia;

- assicurazione.

assicurazione

L'assicurazione del mutuatario in un istituto di credito non è un prerequisito, tuttavia, molte istituzioni bancarie ricorrono a questo tipo di misure provvisorie. Molto spesso, il verificarsi di un evento assicurato implica una disabilità temporanea o permanente di un cliente, la perdita di un posto di lavoro, i diritti sugli immobili acquisiti con fondi di credito, i rischi associati a calamità naturali. Lo scopo dell'assicurazione è di rimborsare quasi completamente la compagnia di assicurazione del debito esistente nel caso in cui il cliente perde l'opportunità di rimborsare il prestito.

conclusione

Riassumendo tutto quanto sopra, è sicuro dire che il mutuatario è un collegamento importante nelle attività di tutte le strutture finanziarie. È il mutuatario che porta profitti sostanziali agli istituti di credito necessari per il loro ulteriore funzionamento e sviluppo.