Inventario del cassiere: cosa deve sapere un contabile?

La legge prescrive che una determinata categoria di imprese abbia un registratore di cassa. È necessario per la ricezione, l'archiviazione, nonché l'emissione di documenti e fondi in contanti, forme standard di rigorosa responsabilità. Allo stesso tempo, la legge prescrive un inventario di contanti.

Quando è richiesta la procedura?

L'inventario in contanti viene effettuato:

- Quando si trasferisce la proprietà della società in affitto, la sua vendita, il rimborso, nonché nei casi previsti dalla legge per la trasformazione di un'impresa unitaria comunale / statale.

- Nell'individuare i fatti di danni a valori, abusi, furti.

- In caso di riorganizzazione (liquidazione) di una società prima di redigere un bilancio corrispondente e in altri casi stabiliti dalla legislazione o dagli atti normativi del Ministero delle Finanze.

- Prima della formazione del bilancio per l'anno.

- In caso di incendio, disastri naturali, incidenti e altre emergenze innescate da condizioni estreme.

La politica contabile può prevedere altri casi in cui viene effettuato l'inventario. Allo stesso tempo, dovrebbero essere stabilite scadenze per la sua attuazione (ad esempio trimestrale).

Ad

La procedura per l'inventario di contanti

La verifica delle operazioni e la loro documentazione viene effettuata nel corso di controlli interni e interni. Il primo è eseguito dal fondatore, enti autorizzati. L'articolo 19 della legge federale, che regola il mantenimento della contabilità, prescrive l'obbligo di un'entità economica di effettuare un audit interno delle operazioni svolte presso l'impresa. La procedura per l'inventario della cassa prevede la formazione di una commissione che opera ininterrottamente. La sua composizione è approvata da un ordine (decreto, ordine) della direzione aziendale. In assenza di almeno un partecipante alla commissione nell'inventario del registratore di cassa, i risultati della verifica saranno considerati non validi.

documentazione

Prima dell'inizio della verifica dell'effettiva disponibilità di denaro, la commissione riceve gli ordini di ricevimento e di spesa (per ognuno di essi c'è un campione). Gli inventari dei cassieri (nell'ambito del controllo esterno e interno) sono emessi:

Ad

- Confronta istruzione (inventario f.0504086). È necessario riflettere i risultati della verifica dei documenti monetari e dei moduli di segnalazione. L'inventario registra discrepanze tra i dati sull'effettiva disponibilità di oggetti contabili e informazioni contabili mediante il loro confronto.

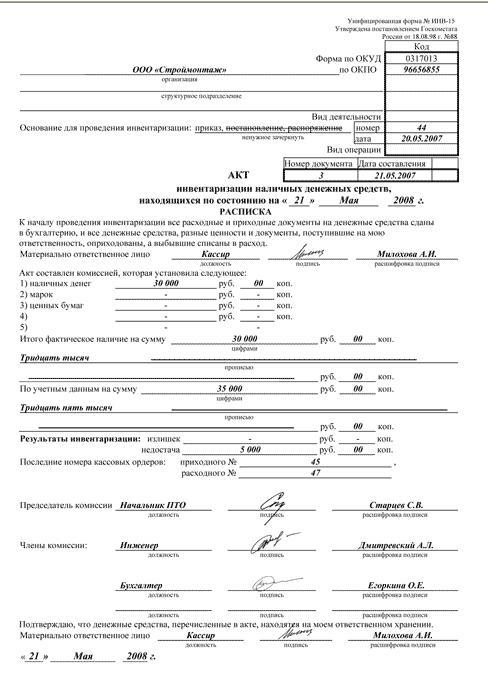

- Dichiarazione di f. 0504088. Questo documento viene utilizzato per riflettere i risultati del controllo di cassa - informazioni sull'ammontare effettivo dei fondi nell'ufficio cassa e informazioni contabili, l'eccedenza e la scarsità trovate durante l'inventario, i numeri dell'ultimo conto e gli ordini di ricevuta.

Se durante l'audit sono stati rilevati fondi in eccesso, mancanza di essi o altre deviazioni dai dati contabili, una dichiarazione di discrepanze. Indica gli indicatori per ciascun oggetto in termini di valore e quantità. Sulla base di questa dichiarazione, viene redatto un atto di inventario. La forma di questo documento è tipica e approvata a livello legislativo (05040835). Lo schema precedente viene utilizzato quando si esegue un audit interno. Come parte del controllo in loco, viene redatto solo un documento che riflette i risultati mostrati dall'inventario del registratore di cassa (il modulo può essere visto nell'articolo).

Caratteristiche della procedura

L'inventario in contanti può includere:

- Verifica selettiva della correttezza del journal su operazioni in contanti e non in contanti.

- Verifica della documentazione primaria con estratti conto aperti nelle divisioni territoriali del Tesoro federale, controllo sulla legalità della sua esecuzione.

- Controlla la tempestività e la completezza della pubblicazione dei fondi che arrivano alla cassa.

- Controllo della corretta cancellazione di denaro per costi, utilizzo per lo scopo previsto.

- Controlla la sicurezza e la disponibilità dei fondi.

- Monitorare la conformità con la procedura per la compilazione dei record Il libro dei contanti.

- Verifica del rispetto del limite stabilito sul saldo del denaro.

- Controllo dell'esistenza di un accordo concluso su responsabilità la persona autorizzata a fissare ed eseguire transazioni in contanti.

L'atto di inventario del registratore di cassa redatto sulla base del test è firmato da tutti i membri della commissione autorizzata.

Ad

Punto importante

Nel processo di calcolo della presenza effettiva nel registratore di cassa di oggetti per la contabilità, denaro, documenti di denaro e titoli sono presi in considerazione. Questi includono le tariffe aeree, i voucher per i sanatori, le cambiali, i francobolli postali e di altro tipo e così via. La verifica del numero effettivo di moduli contabili rigorosi viene effettuata in base al tipo (ad esempio, coupon per carburante e lubrificanti). Questo tiene conto del numero iniziale e finale di questo o quel documento. L'ispezione viene effettuata su ciascun sito di stoccaggio e su una persona finanziariamente responsabile.

Limite di contanti in eccesso

L'atto di inventario del registratore di cassa può mostrare non conformità con il limite approvato sul saldo del denaro. Dal 1 ° gennaio 2013, le operazioni di cassa sono effettuate da istituzioni statali ai sensi del regolamento n. 373-P. Il presente documento stabilisce che, per effettuare pagamenti in contanti, deve essere indicato un limite massimo di fondi che possono essere presenti nell'impresa nel luogo in cui tali operazioni vengono eseguiti. L'accumulo di denaro in eccesso oltre il limite autorizzato è consentito nei giorni in cui il s / n è sborsato, i pagamenti inclusi fondo di salario e relativi a spese sociali, borse di studio, compresa la data di ricezione conto personale, così come i giorni festivi non lavorativi, se la persona giuridica svolge operazioni di cassa durante questi periodi. Il limite massimo consentito è stabilito in base alle regole riportate nell'allegato al regolamento n. 373-P o determinato dal fondatore in relazione alle sue unità subordinate.

Ad

Responsabilizzare un dipendente non autorizzato

L'inventario in contanti prevede la verifica della corretta registrazione dei poteri della persona responsabile. Alle imprese impegnate in operazioni di cassa, la posizione corrispondente è approvata. Il cassiere è la persona finanziariamente responsabile, come indicato nel contratto di lavoro con lui. In caso di sua assenza, l'assegnazione delle sue funzioni a un altro dipendente senza adeguata documentazione non è consentita. Per la nomina di uno specialista per posizioni temporanee, è necessario emettere un ordine (ordine).

Violazioni al momento dell'ordine

Spesso l'inventario del registratore di cassa rivela l'assenza di firme nella ricevuta e documenti di spesa che sono la base per l'emissione e la ricezione di denaro. In conformità con la clausola 2.2 della suddetta disposizione, l'ordine deve essere approvato dal ragioniere o dal contabile. In loro assenza, il diritto di firmare appartiene al cassiere o al capo dell'azienda. La persona responsabile viene fornita con un sigillo o timbro con dettagli che confermano il completamento dell'operazione.

Ad

Regole di riflessione

Nel corso dell'inventario, le firme del capo della società e del capo contabile o delle persone autorizzate a farlo sono verificate sui documenti accettati per la segnalazione. Senza questi dettagli, questi documenti non vengono presi in considerazione. Le eccezioni sono i documenti firmati dall'amministrazione dell'autorità statale, governo locale. Le caratteristiche del design di queste carte sono stabilite nella legislazione e in altri regolamenti. In altri casi, l'assenza della firma del capo contabile sugli ordini di ricevimento / spese costituisce una violazione della disciplina di cassa.

Doveri della persona autorizzata

Conformemente alla procedura n. 40 (pag.20), al ricevimento di ordini o documenti sostitutivi, il cassiere deve verificare:

- La presenza e l'autenticità della firma ch. ragioniere e sul modulo di spesa - marchio permissivo del gestore o della persona autorizzata.

- La correttezza della preparazione dei documenti.

- Disponibilità di applicazioni elencate negli ordini.

In caso di inosservanza di una delle condizioni di cui sopra, il cassiere è obbligato a restituire i documenti all'ufficio contabilità per correggere gli errori. Gli ordini di pagamento e di ricevimento o le forme che li sostituiscono dopo l'emissione o la ricevuta di denaro devono essere immediatamente firmati dalla persona responsabile dell'operazione. La documentazione allegata viene riscattata con un timbro o un contrassegno "Pagato" e con l'indicazione della data. Pertanto, quando si applica l'ordine n. 40, l'assenza di una firma cap. un contabile in presenza della sua dichiarazione durante l'inventario non sarà considerato una violazione della disciplina di cassa.

Momento controverso

In alcuni casi, quando i controllori di inventario riconoscono come una violazione della mancanza di firma della cassiera accanto al marchio "Ricevuto" nell'ordine di ricevimento. Secondo la legge, il flusso di fondi si riflette sulla base di f. 0310001. La forma del buono di credito, nonché le raccomandazioni per il suo corretto riempimento, sono fornite nella risoluzione n. 88. Questo documento disciplina i moduli di segnalazione iniziale uniformi per contabilità di cassa e risultati di inventario. Secondo le norme dell'articolo 84 della Risoluzione n. 88, un buono di credito viene emesso sia durante l'elaborazione manuale delle informazioni sia quando si utilizzano mezzi informatici e tecnici per questo. Questo documento è emesso dal contabile in una sola copia, firmato dal capo contabile o da altra persona autorizzata e dal cassiere. La ricevuta per l'ordine è convalidata dallo stesso personale, così come certificata da un timbro. Il documento è registrato nel giornale appropriato ed è rilasciato alla persona che ha consegnato il denaro. L'ordine di credito stesso è lasciato al botteghino. Indica:

- Il contenuto della transazione commerciale completata nella "Fondazione".

- L'importo dell'IVA inserito nelle cifre nella riga "Compreso". Se il lavoro, il prodotto, il servizio non sono tassati, è indicato "Senza tasse".

Nell'ordine di credito nella riga "Applicazione" elenca i documenti primari e di altro tipo con i numeri e le date della loro esecuzione. Nella colonna "Credito, codice divisione" inserire le informazioni rilevanti sul dipartimento strutturale, quali fondi sono ricevuti. Pertanto, la Risoluzione n. 88 non contiene requisiti per la presenza obbligatoria della firma del cassiere vicino al francobollo. Una tale prescrizione manca anche nell'istruzione n. 157n. Da ciò consegue che l'assenza del marchio di una persona autorizzata non costituirà una violazione della legge.