Costi. Formule dei costi di produzione

Ogni organizzazione cerca di massimizzare i profitti. Qualsiasi produzione comporta il costo di acquisto dei fattori di produzione. Allo stesso tempo, l'organizzazione si sforza di raggiungere un tale livello in modo che un dato volume di produzione sia fornito con il minor costo. L'azienda non può influenzare i prezzi delle risorse. Ma, conoscendo la dipendenza dei volumi di produzione dalla quantità costi variabili Puoi calcolare i costi. Le formule di costo saranno presentate di seguito.

Tipi di costi

Dal punto di vista dell'organizzazione, le spese sono suddivise nei seguenti gruppi:

- individuale (spese di una determinata impresa) e pubblica (costi di produzione di un tipo specifico di prodotto, sostenuti dall'intera economia);

- alternativa;

- fabbricazione;

- comune.

Il secondo gruppo è ulteriormente suddiviso in diversi elementi.

Totale spese

Prima di studiare come vengono calcolati i costi e le formule dei costi, prenderemo in considerazione i termini di base.

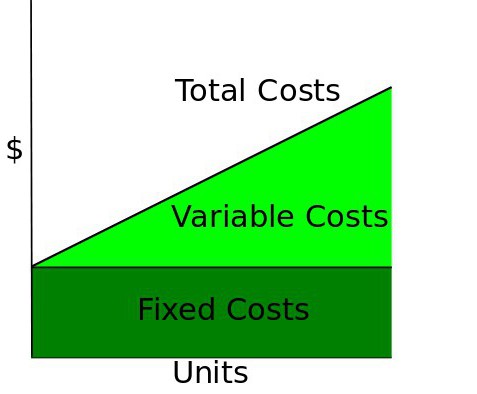

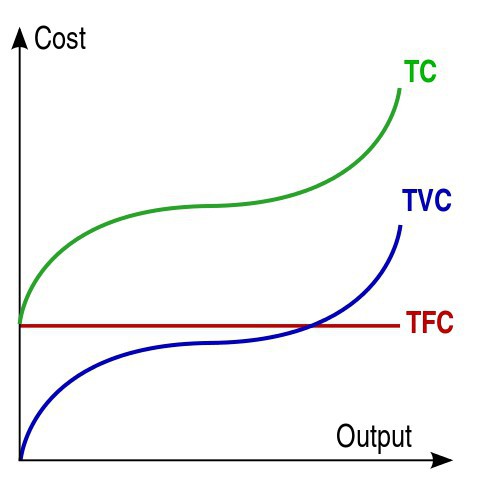

Totale costi (TC): è il costo totale della produzione di un determinato volume di prodotti. A breve termine, alcuni fattori (ad esempio, il capitale) non cambiano, alcuni dei costi non dipendono dal volume dell'output. Si chiama Total Fixed Cost (TFC). Quell'importo di spesa che cambia con l'output è chiamato spesa totale variabile (TVC). Come calcolare i costi totali? formula:

Ad

TC = TFC + TVC.

I costi fissi, la formula per il calcolo che verrà presentata in seguito, comprendono: interessi su prestiti, ammortamenti, premi assicurativi, affitto e salari. Anche se l'organizzazione non funziona, deve pagare l'affitto e il debito del prestito. I costi variabili comprendono lo stipendio, i costi per l'acquisto di materiali, il pagamento per l'elettricità, ecc.

Con la crescita dei volumi di produzione costi variabili di produzione Formule per il calcolo che sono presentate in precedenza:

- crescere in proporzione;

- crescita lenta mentre si raggiunge il volume di produzione più redditizio;

- riprendere la crescita a causa della violazione della dimensione ottimale dell'impresa.

Spese medie

Volendo massimizzare i profitti, l'organizzazione cerca di ridurre il costo per unità di prodotto. Questo rapporto mostra un parametro come il costo medio (ATS). formula:

PBX = TC Q.

PBX = AFC + AVC.

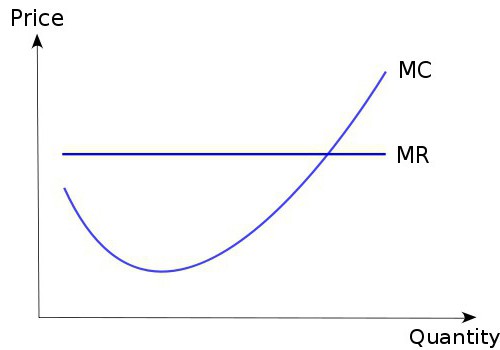

Costo marginale

Le variazioni dell'importo totale delle spese con un aumento o una diminuzione del volume di produzione per unità indicano costi marginali. formula:

MC = TC Q.

Da un punto di vista economico, i costi marginali sono molto importanti nel determinare il comportamento dell'organizzazione nelle condizioni di mercato.

interrelazione

I costi marginali dovrebbero essere inferiori alla media totale (per unità). Il mancato rispetto di questo rapporto indica una violazione delle dimensioni ottimali dell'impresa. I costi medi varieranno tanto quanto i costi marginali. Aumentare costantemente il volume di produzione è impossibile. Questa è la legge dei rendimenti decrescenti. Ad un certo livello, i costi variabili, la cui formula di calcolo è stata presentata in precedenza, raggiungeranno il loro massimo. Dopo questo livello critico, un aumento della produzione anche di uno porterà ad un aumento di tutti i tipi di costi.

Ad

esempio

Con informazioni sul volume di output e il livello dei costi fissi, è possibile calcolare tutti i tipi di costi esistenti.

Numero, Q, pz. | Costi totali, TC in rubli | FC | VC | MC | ATC | AVC | AFC |

0 | 60,00 | 0.00 | - | - | - | - | - |

1 | 130,00 | 60,00 | 70,00 | 70,00 | 130,00 | 70,00 | 60,00 |

2 | 180,00 | 60,00 | 120,00 | 50,00 | 90,00 | 60,00 | 30,00 |

3 | 230,00 | 60,00 | 170,00 | 50,00 | 76.66 | 56.66 | 20,00 |

4 | 300,00 | 60,00 | 240,00 | 70,00 | 75,00 | 60,00 | 15,00 |

Senza essere impegnati nella produzione, l'organizzazione sostiene costi fissi al livello di 60 mila rubli.

I costi variabili sono calcolati con la formula: VC = TC - FC.

Se l'organizzazione non è impegnata nella produzione, l'importo dei costi variabili sarà pari a zero. Con la crescita della produzione per 1 unità, VC sarà: 130 - 60 = 70 rubli, ecc.

I costi marginali sono calcolati in base alla formula:

MC = ΔTC / 1 = ΔTC = TC (n) - TC (n-1).

Nel denominatore, la frazione è 1, poiché ogni volta il volume di produzione aumenta di 1 pezzo. Tutti gli altri costi sono calcolati utilizzando formule standard.

Costo opportunità

Le spese contabili sono il costo delle risorse utilizzate nei loro prezzi di acquisto. Sono anche chiamati espliciti. Il valore di questi costi può sempre essere calcolato e giustificato da un documento specifico. Questi includono:

Ad

- stipendio;

- costi di noleggio dell'attrezzatura;

- costi di trasporto;

- pagamento di materiali, servizi bancari, ecc.

I costi economici sono il valore di altri beni che possono essere ottenuti dall'uso alternativo di risorse. Costi economici = Explicit + Costi impliciti. Questi due tipi di costi spesso non corrispondono.

I costi impliciti comprendono i pagamenti che un'impresa potrebbe ricevere se utilizza le sue risorse in modo più favorevole. Se fossero stati acquistati in un mercato competitivo, il loro prezzo sarebbe la migliore alternativa. Ma i prezzi sono influenzati dalle imperfezioni dello stato e del mercato. Pertanto, il prezzo di mercato potrebbe non riflettere il costo reale delle risorse ed essere più alto o più basso dei costi opportunità. Esaminiamo più in dettaglio i costi economici, le formule di costo.

Ad

esempi

Un imprenditore, lavorando per se stesso, riceve un certo profitto dalle sue attività. Se la somma di tutte le spese sostenute è superiore al reddito ricevuto, in definitiva l'imprenditore subisce una perdita netta. Lui, insieme con l'utile netto è registrato nei documenti e fa riferimento ai costi apparenti. Se un imprenditore lavorava in casa e aveva un reddito che superava il suo profitto netto, la differenza tra questi valori sarebbe stata pari a costi impliciti. Ad esempio, un imprenditore riceve un utile netto di 15 mila rubli, e se lavorava per il noleggio ne avrebbe 20.000, in questo caso ci sono costi impliciti. Formule di costo:

NO = Salario - Profitto netto = 20 - 15 = 5 mila rubli.

Un altro esempio: un'organizzazione utilizza nelle sue attività una stanza che gli appartiene per diritto di proprietà. In questo caso, la somma dei costi di utilità (ad esempio 2 mila rubli) è una spesa ovvia. Se l'organizzazione affittava i locali in affitto, riceveva un reddito di 2,5 migliaia di rubli. È chiaro che in questo caso la società pagherebbe anche le spese di utilità su base mensile. Ma avrebbe anche ricevuto un reddito netto. Ci sono costi impliciti. Formule di costo:

Ad

NO = Rent - Utility = 2,5 - 2 = 0,5 migliaia di rubli.

Rientro e costi non rimborsabili

La tariffa per entrare nell'organizzazione sul mercato e uscire da essa si chiama costi sommersi. Nessuno restituirà i costi di registrazione di una società, ottenimento di una licenza o pagamento di una campagna pubblicitaria, anche se la società cessa di operare. In un senso più stretto del termine, le spese non rimborsabili comprendono i costi per le risorse che non possono essere utilizzate in direzioni alternative, ad esempio l'acquisto di attrezzature specializzate. Questa categoria di spese non si riferisce ai costi economici e non influisce sullo stato attuale dell'azienda.

Costo e prezzo

Se il costo medio di un'organizzazione è uguale al prezzo di mercato, allora l'impresa riceve un profitto pari a zero. Se una congiuntura favorevole aumenta il prezzo, allora l'organizzazione realizza un profitto. Se il prezzo corrisponde al costo medio minimo, sorge la domanda sulla fattibilità della produzione. Se il prezzo non copre nemmeno un minimo di costi variabili, le perdite derivanti dalla liquidazione della società saranno inferiori rispetto al suo funzionamento.

Distribuzione internazionale del lavoro (MRI)

L'economia mondiale si basa sulla risonanza magnetica - la specializzazione dei paesi nella produzione di determinati tipi di beni. Questa è la base di ogni tipo di cooperazione tra tutti i paesi del mondo. L'essenza della risonanza magnetica si manifesta nel suo smembramento e associazione.

Un processo di produzione non può essere diviso in più separati. Allo stesso tempo, una tale divisione consentirà di combinare la produzione separata e i complessi territoriali, per stabilire l'interconnessione tra i paesi. Questa è l'essenza della risonanza magnetica. Si basa sulla specializzazione economicamente vantaggiosa dei singoli paesi nella fabbricazione di determinati tipi di beni e sul loro scambio in termini quantitativi e qualitativi.

Fattori di sviluppo

I seguenti fattori incoraggiano i paesi a partecipare alla risonanza magnetica:

- Il volume del mercato interno. I grandi paesi hanno maggiori opportunità di trovare i fattori necessari di produzione e meno bisogno di partecipare alla specializzazione internazionale. Allo stesso tempo sviluppare relazioni di mercato gli acquisti di importazione sono rimborsati dalla specializzazione di esportazione.

- Minore è il potenziale dello stato, maggiore è la necessità di partecipare alla risonanza magnetica.

- L'elevata sicurezza del paese con risorse mono (ad esempio il petrolio) e il basso livello di offerta con risorse minerarie incoraggiano la partecipazione attiva alla MRT.

- Maggiore è la percentuale delle industrie di base nella struttura dell'economia, minore è la necessità di risonanza magnetica.

Ogni partecipante trova beneficio economico nel processo stesso.