Costi economici: concetto, tipi

Lo scopo principale dell'impresa in termini di mercato è ottenere il massimo profitto possibile. Tuttavia, l'implementazione di questo compito è limitata dai costi economici e dalla domanda di prodotti fabbricati. In alcuni casi, la società può anche andare incontro a un temporaneo calo delle entrate o delle perdite. Tali situazioni sorgono, ad esempio, nel processo di conquista di un posto nel trading floor, in un ambiente competitivo e così via. Considerare ulteriormente ciò che costituisce i costi economici.

Informazioni generali

Per lungo tempo, un'impresa non può esistere senza reddito, poiché in questo caso non sarà in grado di resistere alla concorrenza. A causa del fatto che i costi economici sono il principale limitatore di profitti e il fattore principale che influenza il volume dell'offerta, la direzione non può prendere certe decisioni di gestione senza analizzare i costi di produzione esistenti e prevedere le loro dimensioni in futuro. Questo vale per lo sviluppo di beni già sviluppati e per il rilascio di nuovi. Di norma, i costi sono associati a determinati incidenti, perdite che devono essere sostenute per ottenere un risultato utile. Tali perdite possono essere molto diverse. A questo proposito, non esiste un modo semplice e universale per determinare i costi. Tuttavia, per interpretare i costi vengono utilizzati due approcci. Ognuno di essi copre un'area specifica.

Ad

Costi economici e contabili

Secondo il primo approccio, il costo è il costo delle risorse spese, espresso nel costo effettivo della loro acquisizione. Tali costi sono chiamati contabilità.

Secondo un altro approccio, i costi rappresentano il valore di altri beni che un'impresa potrebbe ricevere se utilizzasse le stesse risorse in modo più redditizio. In questo caso, stiamo parlando di costi economici alternativi.

Valutazione dell'azienda

Nell'analisi di importanza decisiva hanno i costi economici alternativi. Questa categoria è uno dei concetti fondamentali in teoria. Tali costi economici appaiono in condizioni risorse limitate. A questo proposito, non tutti i bisogni delle persone possono essere soddisfatti. Se i materiali fossero in quantità illimitate, nessuna azione sarebbe eseguita a scapito di altri. In altre parole costo opportunità sarebbe 0. Nel mondo reale, con risorse limitate, sono positivi. A rigor di termini, nella teoria economica, i costi sono sempre alternativi.

Ad

Metodi di costo

Se per un contabile, i costi monetari di acquisizione delle risorse necessarie per la produzione sono importanti, allora per un economista queste cifre possono essere un riflesso inesatto dei costi se, per qualsiasi ragione, il mercato non fornisce una valutazione dei materiali al valore più alto del loro uso alternativo. Allo stesso tempo, quest'ultimo cerca di prendere in considerazione tutti i benefici che sono stati sacrificati nell'attuazione degli appalti. Considera un esempio.

La pianta produceva schiuma, parte distraente capitale circolante dal rilascio del sigillante adesivo. Per qualche ragione, la società ha rifiutato di emettere schiuma. Le risorse sono state dirette alla produzione di sigillante. Di conseguenza, la società ha ricevuto un profitto.

Costi interni ed esterni

Se si basa sulla nozione di costi alternativi, allora i costi economici possono essere rappresentati nella forma di pagamenti che l'azienda deve effettuare, o quei ricavi che deve fornire al fornitore di materiali al fine di deviare queste risorse dall'uso nella produzione alternativa. Tali pagamenti possono essere sia esterni che interni. Il primo include i costi che l'azienda sostiene da fonti proprie per pagare la fornitura di materie prime, carburante, elettricità, manodopera e servizi di trasporto. In altre parole, i costi economici esterni sono i costi delle risorse dei fornitori che non sono proprietari dell'azienda.

Ad

Insieme a questo, l'azienda può utilizzare i materiali che le appartengono. Indipendentemente dal fatto che le risorse siano possedute o assunte dalla società, questo o quel metodo di introduzione alla produzione è accompagnato da costi. I costi dei materiali propri e usati in modo indipendente sono costi interni. Dal punto di vista della società, questi costi economici sono uguali a quelli che avrebbero potuto essere effettuati con i migliori mezzi disponibili di utilizzo delle risorse.

Costi variabili e fissi

Nel processo di produzione, diversi costi economici saranno diversi. I costi fissi comprendono i costi per la manutenzione di strutture, riparazioni importanti, leasing di terreni, ammortamenti, attività amministrative e di gestione, pagamenti di salari al personale di servizio, pubblicità, assicurazione, pagamenti di crediti e così via. La loro costanza è definita nel senso che la quantità di questi costi per un breve periodo è invariata e non dipende dal volume della produzione. Esistono quando le merci non sono affatto prodotte.

Ad

Le variabili sono quei costi economici, la cui entità varia e dipende da una diminuzione o un aumento della produzione. I costi di questa categoria comprendono il costo della manodopera, l'elettricità, le materie prime, i materiali ausiliari e così via. Costi variabili in contrasto con il permanente, aumento in proporzione alla produzione di prodotti. Nei primi stadi dell'attività, questi costi aumentano più rapidamente del volume di produzione. Al raggiungimento degli indicatori ottimali di produzione, il tasso di crescita di questi costi diminuisce gradualmente. Allo stesso tempo, la successiva espansione della produzione porta nuovamente ad un aumento di costi variabili.

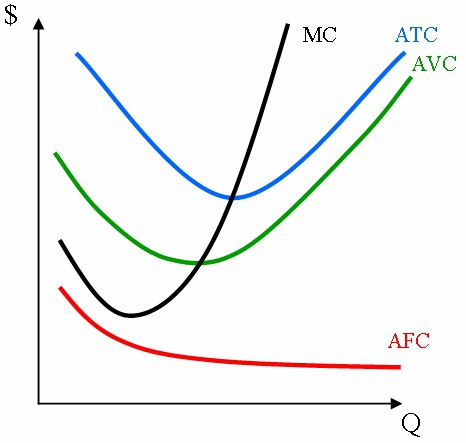

Spese medie

Questi costi economici riflettono i costi totali per articolo. Con un aumento del volume di produzione, i costi fissi per un prodotto diminuiranno. A questo proposito, la curva del costo medio ha una pendenza negativa. Tali spese sono determinate dalla formula AFC = FC / Q. Al raggiungimento del volume di produzione ottimale, il valore dei costi variabili medi diventa minimo. Viene calcolato dalla formula AVC = VC / Q.

I costi medi di AVC sono di particolare importanza nel valutare le condizioni economiche di un'azienda. In particolare, durante l'analisi del suo equilibrio e ulteriori prospettive di sviluppo, riduzione, espansione della produzione o ritiro dal mercato. Poiché i costi totali medi dovrebbero essere presi privati, ottenuti dividendo il costo totale del volume di produzione. La formula utilizzata è ATC = TC / Q. Inoltre, il costo medio può essere ottenuto aggiungendo: ATC = AFC + AVC.

Costo marginale

In alcuni casi, analizzare lo stato della media aziendale e i costi totali non è sufficiente. In questo contesto, nei calcoli vengono utilizzati anche i costi marginali (MS). Rappresentano l'incremento del costo totale del rilascio di un'unità addizionale di merci rispetto alla produzione calcolata o effettiva. Questa categoria ha un valore strategico, in quanto ci consente di illustrare i costi che la società dovrà sostenere quando rilascerà un altro prodotto (non programmato). I costi marginali mostrano anche quanto una società può risparmiare se taglia la produzione di un'unità di merci.