Formula di interesse composto per un prestito. Interesse composto: formula

La maggior parte dei prestiti oggi sono rimborsati con pagamenti di rendite, gli stessi importi mensili. Allo stesso modo, un accantonamento di interesse costante viene effettuato sui depositi. La stessa quantità ogni mese. Nella pratica bancaria, tale interesse è chiamato semplice. Pertanto, nel caso di un prestito ogni mese, il suo proprietario dovrà rimborsare non solo una parte dell'importo principale, ma anche una percentuale calcolata per il suo utilizzo. Questo formato di partnership è legale. È tutt'altra cosa se una percentuale complessa viene rimossa dal mutuatario. La formula per il suo calcolo sarà discussa di seguito.

Contro la legge, o in che modo le banche traggono profitto da debitori inesperti?

Molti saranno interessati a sapere, ma l'addebito di un interesse composto su un prestito è illegale. Questo formato di cooperazione rende il prodotto bancario molto redditizio per le istituzioni finanziarie e completamente non redditizio per il cliente. L'accumulo di interessi illeciti viene effettuato quando il tasso di interesse durante l'intero periodo di prestito cambia sistematicamente. È possibile notare azioni illegali di una banca solo quando si forma un ritardo, che in realtà non dovrebbe essere. Nel corso del procedimento legale, è possibile dimostrare che la banca ha addebitato una percentuale errata.

Ad

Quindi, qual è - interesse composto sul prestito e deposito?

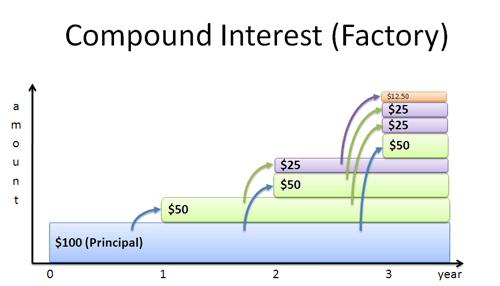

La formula dell'interesse composto per un prestito consentirà di comprendere che l'accantonamento viene effettuato non solo sull'ammontare principale del debito, ma anche sull'ammontare dei fondi che è stato formato dopo la maturazione degli interessi bancari. In parole povere, l'interesse composto è l'interesse che viene addebitato su se stesso. Nella pratica bancaria, sono anche chiamati doppio interesse.

Le persone spesso affrontano situazioni in cui il loro piccolo debito si trasforma in una quantità ordinata di fondi. L'essenza del problema è che dopo che un istituto finanziario registra un ritardo, aggiungerà una percentuale all'ammontare del debito. Il prossimo accantonamento sarà effettuato sull'ammontare principale del debito più la percentuale calcolata su di esso in precedenza. Aumenta il debito verso la banca progressione geometrica. L'interesse composto non redditizio per un mutuatario diventa un vantaggio reale per gli investitori, poiché, analogamente a un aumento del debito, forniscono un rapido aumento dei profitti.

Ad

Interesse composto: formula per i mutuatari

Nella pratica finanziaria è uno schema molto comune per il calcolo dell'interesse composto. È rilevante nel caso in cui i fondi di interesse non vengano pagati ogni mese, ma siano aggiunti alla dimensione del debito principale, che diventa la nuova base per le spese bancarie. Se il prestito ha una durata di un anno o più, il mutuatario può far fronte alla sua insolvenza.

Aiuta a calcolare la formula percentuale composta sotto. Si concentra sull'analisi di un solo periodo di maturazione.

FV = PV +% = PV + PV *% = PV * (1 +%)

Per calcolare l'eccedenza per i due periodi di maturazione, è possibile utilizzare la seguente formula:

FV = (PV +%) * (% + 1) = PV * (1 +%) * (1 +%) = PV * (1 +%) 2

Calcolare l'importo del pagamento in eccesso per qualsiasi altro numero di periodi aiuterà la formula per il calcolo dell'interesse composto:

FV = PV * (1 +%) N = PV * Kn, dove:

- FV: l'ammontare del debito maturato.

- Il fotovoltaico è l'importo principale del debito.

- % - tasso per il periodo di maturazione.

- N è il numero di periodi di ricarica.

- KN: il tasso di accumulazione dell'interesse composto.

Costruire un interesse semplice e composto

Formule di interesse semplice e composto consentono di determinare l'importo del pagamento in eccesso e di pre-valutare i benefici del prodotto bancario. Con i prestiti a breve termine, l'interesse semplice risulta essere più redditizio per le banche. Tuttavia, se il termine del prestito ha tendenze a medio o lungo termine, la differenza può essere molto evidente per il cliente. Da qui arrivano i seguenti modelli:

Ad

Indipendentemente dal tasso di interesse a:

- 0 <N <1, quindi (1 + N *%)> (1 +%) N.

- N> 1, quindi (1 + N *%) <(1 +%) N.

- N = 1, quindi (1 + N *%) = (1 +%) N.

Come potete vedere, gli istituti finanziari che emettono prestiti ottengono maggiori benefici da un semplice interesse nel calcolare l'intero reddito una volta alla fine dell'intero periodo del prestito. L'interesse composto porta benefici solo se il prestito viene effettuato per almeno un anno. Entrambi i tipi di interesse danno un profitto identico alla banca se il prestito è emesso per un periodo di un anno e gli interessi sono calcolati una volta alla fine della partnership.

Formula per interessi composti sui depositi

L'interesse composto viene utilizzato dalle banche non solo per ottenere i benefici del prestito. Il formato di competenza viene applicato anche quando si effettuano depositi, determinando in tal modo benefici per gli investitori. L'importo totale del contributo può essere calcolato utilizzando la seguente formula:

Ad

S = D * (1 +% * i / Y / 100) * N

Per calcolare il profitto su un deposito, è efficiente utilizzare altre formule:

Sp = S - D = D * (1 +% * i / Y / 100) * N - D

o

Sp = D * ((1 +% * i / Y / 100) * N - 1)

Per confrontare la redditività dei depositi, che sono decorati per un periodo diverso e per ognuno dei quali ha il proprio tasso di interesse composto, la formula sarà diversa. Ti consentirà di determinare la percentuale che un investitore riceverà dopo la capitalizzazione.

P1 = 100 * ((1 +% * i / Y / 100) * N - 1), dove:

- D - la dimensione del contributo primario.

- S - l'importo totale del deposito con interessi maturati.

- % - tasso di interesse.

- Sp - reddito.

- N - il numero di cariche.

- i - il numero di giorni di maturazione degli interessi.

- Y - giorni in un anno.

Il tasso bancario totale calcolato con la capitalizzazione degli interessi è definito efficace. Le istituzioni finanziarie non prendono in considerazione il giorno in cui termina la partnership, se utilizzano un sistema di maturazione dei profitti complesso.

Un esempio del calcolo di accantonamenti complessi sul contributo

La formula per il calcolo degli interessi composti aiuta ciascun depositante a stimare in anticipo l'ammontare del suo reddito. Proviamo a calcolare l'importo totale del deposito e il profitto ottenuto separatamente, se la dimensione dell'investimento iniziale era di 100.000 rubli per un periodo di 90 giorni ad un tasso del 16%.

S = 100.000 + (100.000 * 16% * 90/365)

S = 103945.2

Sp = 100.000 * 16% * 90/365

Sp = 3945,2

A cosa prestare attenzione?

Per ogni formato di partnership con la banca è necessario utilizzare una versione individuale del calcolo. A seconda della durata del deposito e della frequenza dei pagamenti, verrà costituito l'interesse composto finale. La formula per il suo calcolo varierà caso per caso. Per evitare errori e scegliere il programma di deposito più redditizio, è necessario contattare gli esperti. Aiuto in questa materia può rappresentanti dell'istituto finanziario. Sebbene non abbiano il diritto di raccomandare depositi, sono obbligati a fornire, su richiesta, un sistema completo per il calcolo degli interessi su di essi.

Ad

Capitalizzazione quando si investe in mercati valutari

La capitalizzazione degli interessi si trova non solo nella banca, ma anche nel mercato Forex. Gli investitori che danno fiducia al loro capitale, sono in grado di seguire l'aumento dei loro depositi in modo esponenziale. La specificità di questo tipo di investimento è che quando realizza un profitto, non viene immediatamente rimosso, ma viene distribuito alla fine del periodo di negoziazione. Durante il periodo di negoziazione, che può essere una settimana, un mese o anche diversi mesi, gli interessi composti saranno calcolati automaticamente a causa della natura del commercio. La formula per gli interessi composti sui depositi non sarà adatta per il calcolo accurato del reddito. Il motivo è la mancanza di un tasso stabile. Il profitto è determinato dalla qualità del responsabile commerciale, dalla sua strategia e dalla politica di gestione del denaro, da altri parametri del sistema commerciale.

Nota dell'investitore

Per calcolare il reddito durante la capitalizzazione, non viene utilizzata una formula di interesse composto per un prestito e un deposito, ma diversi. Ciò è dovuto alle diverse condizioni di collaborazione con la banca. Gli interessi sugli interessi possono essere effettuati ogni giorno, il che è molto raro, ogni settimana, ogni mese e persino ogni anno (con investimenti a lungo termine).

L'opzione migliore può essere considerata un deposito con una capitalizzazione mensile, è facile da trovare e porterà grandi benefici. L'accumulo di interessi sugli interessi è il più redditizio per l'investitore, più spesso viene addebitata. Nonostante i tassi di interesse più bassi sui prodotti bancari con capitalizzazione, l'utile si rivela in definitiva un ordine di grandezza maggiore rispetto a un semplice schema di accumulazione.

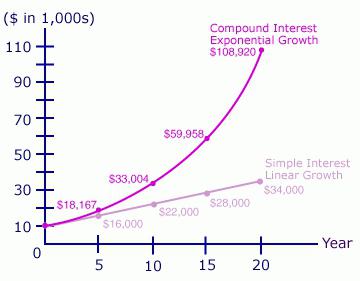

Un altro punto interessante è che più lungo è il deposito in banca, più velocemente crescerà. L'aumento delle entrate sarà dovuto all'addebito delle spese all'importo di base dei fondi. Se durante l'anno i vantaggi della capitalizzazione non sono così tangibili, dopo dieci anni di dubbio, i vantaggi di questa offerta bancaria scompariranno. Pertanto, scegliendo un tasso di interesse più basso, ma soffermandosi sulla capitalizzazione, è possibile ottenere un profitto maggiore sul deposito.