Quanti per cento NDFL: dimensioni, tabella e caratteristiche del calcolo

Il 1 ° gennaio 2001, il codice fiscale è stato emanato nella Federazione Russa, che fino ad oggi è obbligatorio. L'articolo 23 del Codice Fiscale della Federazione Russa definisce gli obblighi dei contribuenti di pagare le imposte sul reddito e notificare l'autorità fiscale della loro partecipazione in una società straniera (se questo è il caso).

I cittadini che ricevono un reddito dalle loro attività lavorative e l'uso del capitale sono tenuti a pagare l'imposta sul reddito (PIT) al bilancio della Federazione Russa.

L'imposta sul reddito personale è una delle imposte chiave nello stato. La sua quota di budget regionali nel 2016 è stata quasi del 38%, i ricavi da questa tassa sono aumentati del 7,5% nel 2016.

PIT fiscale: quanti percento

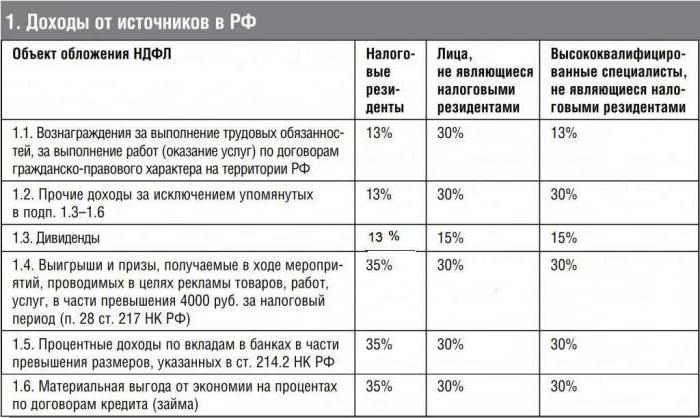

La Federazione Russa ha una scala piatta per il calcolo della tassa: non dipende dal livello di reddito percepito dal contribuente. La percentuale dell'imposta sul reddito è la stessa per qualsiasi importo della remunerazione.

Ad

Ma ci sono sottigliezze ...

La tabella mostra le aliquote dell'imposta sul reddito delle persone fisiche approvate nel 2017. Le imposte sul reddito sono calcolate sugli interessi in base al tipo di reddito e allo status di contribuente.

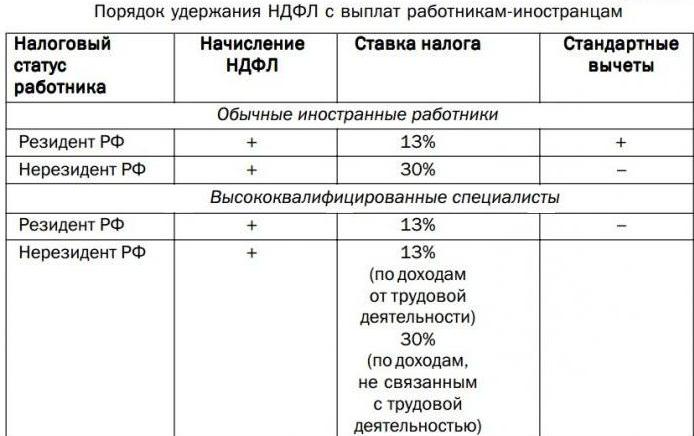

Caratteristiche del calcolo con stranieri

Quale percentuale dell'imposta sul reddito personale di un lavoratore straniero dipende dal suo status nella Federazione russa:

- residente;

- non residente;

- rifugiato;

- temporaneamente residente in Russia.

Per riferimento: uno straniero ha lo status di non residente se si trova in Russia per meno di 184 giorni per 12 mesi di calendario. Se uno straniero è nel paese per 184 giorni o più, e la sua presenza non è stata interrotta, riceverà lo status di residente. La permanenza continua nel paese è documentata.

Quanta percentuale di tasse sul reddito personale sarà per un cittadino straniero che lavora nel territorio della Federazione Russa dipende dalle specificità del lavoro, delle qualifiche e del paese da cui è venuto a lavorare.

Le imposte sul reddito per gli stranieri residenti sono addebitate alle stesse tariffe dei redditi dei cittadini russi. Per confermare lo stato di uno straniero fornisce documenti di supporto al reparto contabilità nel luogo di lavoro.

Ad

Per i lavoratori stranieri ci sono delle eccezioni. Un residente straniero della Federazione Russa che è un dipendente di una società russa attualmente lavora all'estero. Il reddito ricevuto da lui è correlato a tipo di reddito ricevuto da fonti straniere. Con loro paga la tassa da solo. Se uno straniero non è residente nella Federazione Russa e riceve una remunerazione per lavoro al di fuori della Federazione Russa, l'imposta sul reddito personale non viene addebitata.

Cittadini dell'Unione Europea

L'Unione economica eurasiatica (EAEU) è un'organizzazione internazionale che fornisce la libera circolazione di beni, servizi, capitali e lavoro all'interno dell'unione. Paesi dell'EAEU:

- Russia;

- Bielorussia;

- Kazakhstan;

- Armenia;

- Kirghizistan.

In base ad un accordo tra questi paesi nel quadro del EAEU, un dipendente che arriva in Russia da uno stato membro dell'Unione è tenuto a pagare l'imposta sul reddito con un'aliquota del 13%. Quanto interesse di NDFL pagare i cittadini del EAEU non dipendono dal loro status e dal loro periodo di permanenza nella Federazione Russa.

In questo caso vale la regola: i trattati fiscali internazionali della Federazione Russa hanno un vantaggio rispetto alle norme approvate dal Codice Fiscale della Federazione Russa.

Caratteristiche del calcolo dei rifugiati

Quante percentuali di imposta sul reddito personale vengono addebitate ai rifugiati?

| Stato del contribuente straniero | Stato dei cittadini | Percentuale. PIT | Detrazione standard |

| non residente (soggiorni in Russia meno di 184 giorni durante l'anno) | rifugiato richiedente asilo temporaneo | 13 | non fornito |

| residente (soggiorni in Russia per 184 giorni o più durante l'anno) | rifugiato | 13 | fornire |

| non residente | stato di rifugiato perso e status di residente non ancora acquisito | 30 | non fornito |

Questa procedura è disciplinata dal paragrafo 3 dell'articolo 224 del codice fiscale.

Calcolo dei brevetti nel 2017

Un lavoratore straniero, arrivando nella Federazione Russa, può acquisire un brevetto per lavoro. In questo caso, porta al budget pagamento anticipato imposta sul reddito al tasso di 1200 rubli (l'importo è soggetto ad indicizzazione annuale) per ogni mese del periodo di validità del brevetto.

Ad

Dopo aver fatto domanda per un posto di lavoro e concluso un contratto di lavoro, il datore di lavoro dovrà calcolare l'imposta sul reddito personale. Quante percentuali di salario dovrebbero essere trattenute?

Con il reddito di uno straniero che ha un brevetto e ha fornito tutti i documenti giustificativi, l'imposta sul reddito personale è calcolata ad un tasso del 13%. Non dipende dallo status del dipendente e dal tempo trascorso nella Federazione Russa.

Avendo calcolato l'imposta sul reddito delle persone fisiche, un contabile deve prendere in considerazione il pagamento anticipato di un dipendente al bilancio in relazione all'imposta sul reddito delle persone fisiche. L'ammontare delle detrazioni per l'imposta sul reddito personale al di fuori dei salari diminuirà per l'importo del brevetto già pagato.

Stranieri altamente qualificati

Per gli specialisti stranieri di alta qualificazione (in seguito denominato HQ), l'aliquota dell'imposta sul reddito personale non dipende dallo status ed è sempre del 13%.

Specialisti altamente qualificati sono stranieri con esperienza lavorativa, abilità o risultati il cui lavoro è pagato nella misura in conformità con la legge n. 115-FZ, articolo 13.2, paragrafo 3.

L'aliquota d'imposta ridotta (13%) per la videoconferenza degli stranieri si applica solo alla retribuzione del lavoro: stipendio, bonus, indennità ufficiali per lavoro di sera e di notte, per lavoro in vacanza e simili.

Ad

Entrate non correlate a libro paga sono tassati ad un tasso del 30% (se VCS ha status di non residente).

Questi includono: il pagamento del costo dei documenti di viaggio in un luogo di riposo, il rimborso del pagamento per il trattamento, il pagamento di giorni aggiuntivi di ferie e simili.

La regola per il calcolo dell'imposta sul reddito personale del 13% è applicabile durante il lavoro di uno specialista in un contratto di lavoro o di diritto civile per la fornitura di servizi, quindi la percentuale sale al trenta percento se lo stato del VCS non è residente.

Dividendi: NDFL - quale percentuale è?

Dividendi - reddito percepito dagli azionisti possessori di titoli e azioni dopo la distribuzione di parte degli utili dell'organizzazione (impresa), i proprietari dei quali sono.

Quanto l'imposta sul reddito degli interessi pagata sui dividendi dipende dallo status del contribuente nel giorno in cui viene percepito il reddito:

- per i non residenti - 15%;

- per residenti -13%.

Quando si paga l'imposta sui dividendi, non si applicano le detrazioni fiscali imposte a un individuo. La base imponibile per il calcolo dell'imposta sul reddito personale su questo reddito è determinata separatamente dagli altri tipi di ratei.

Entrate non soggette all'imposta sul reddito personale nel 2017

Il Codice Fiscale della Federazione Russa definisce i tipi di reddito che non sono soggetti all'imposta sul reddito delle persone fisiche o sono parzialmente tassati.

Quindi, il principale reddito non imponibile e parzialmente tassabile.

Gratuito

1. Prestazioni rimborsate dalla FSS:

- pagamento di congedi per malattia per gravidanza;

- assistenza all'infanzia fino a 1,5 anni;

- indennità per il certificato di registrazione in gravidanze precoci;

- assegno funebre

2. Vantaggi per il licenziamento:

- indennità di fine rapporto ridurre il personale (non più di tre guadagni medi);

- guadagni medi mantenuti al momento dell'occupazione in caso di licenziamento per licenziamento (non più di due);

- indennità di licenziamento per il pensionamento per invalidità.

3. Versamenti pensionistici per pensioni statali, borse di studio.

4. Pagamenti compensativi (pagamento del costo del cibo che lavora in condizioni dannose, risarcimento per danni causati alla salute, ecc.)

Reddito parzialmente imponibile

- assistenza materiale, oltre 4.000 all'anno;

- assistenza alla maternità per la nascita di un bambino - oltre 50.000 rubli all'anno;

- costo dei regali, oltre 4.000 all'anno;

- indennità di licenziamento, più di tre guadagni medi.

Detrazioni fiscali 2017 sull'imposta sul reddito delle persone fisiche

La detrazione fiscale è l'importo che viene detratto dall'ammontare del reddito prima delle imposte. Quando applicato, l'importo imponibile viene ridotto dell'importo determinato dall'NC per varie situazioni.

La detrazione fiscale è fornita da un cittadino della Federazione Russa e da residenti che hanno un reddito tassato al tasso del 13%.

Le detrazioni sono:

- di serie;

- sociale;

- proprietà;

- professionale.

La tabella delle detrazioni standard consentita per l'uso nel 2017:

standard deduzione infantile nel 2017 viene applicato mensilmente fino a quando l'ammontare delle entrate dall'inizio dell'anno non supera i 350 mila rubli.

Le detrazioni sociali sono una riduzione della base imponibile.

Esempio di calcolo

Prendi in considerazione l'esempio di LLC "Bulb": NDFL: la percentuale del salario, il calcolo dell'importo detenuto.

In LLC "Bulb" nel reparto di progettazione funzionano:

- Sidorov S.I. - un cittadino della Federazione Russa, ha 3 figli minori.

- Petrov G.N. - un cittadino della Federazione Russa, disabile.

- Svanidze S. Ya. È un cittadino della Georgia, 4 mesi nella Federazione Russa, non residente.

- V. S. Hakobyan - cittadino dell'Armenia, 4 mesi nella Federazione Russa, non residente.

- Delon A. - un cittadino francese, uno specialista altamente qualificato, è nella Federazione Russa per 4 mesi, un non-residente.

- Svetlanova M.I. - ha lo status di rifugiato, è stato in Russia per 4 mesi, ha 1 bambino, non residente.

- N.I. Gavrilin - è stato in Russia per 4 mesi, ha un brevetto per l'attività lavorativa, il saldo del pagamento anticipato al bilancio per l'imposta sul reddito personale è 3000.

- Lvov P.P. - rifugiato, residente, ha 1 figlio minore.

- Kovtun I. V. - non residenti, dividendi ricevuti.

L'esempio riflette il reddito mensile, la percentuale dell'imposta sul reddito personale, il tasso, l'importo.

Tabella di calcolo per le detrazioni effettuate a marzo 2017:

| Cognome e. | guadagni per marzo 2017 | stato | Da asporto | percentuale di PIT | PIT calc. | Pagamento anticipato pagamento | PIT pagabile al budget |

| Sidorov S.I. | 50000 stipendio | residente | 5800 | 13 | (50000-5800) x13% = 5746 | 0 | 5746 |

| Petrov G.N. | 50000 stipendio | residente | 500 | 13 | (50000-500) x13% = 6435 | 0 | 6435 |

| Svanidze S.Ya. | 50000 stipendio | non residente | 0 | 30 | 50000х30% = 15000 | 0 | 15000 |

| Akopyan V.S. | 50000 stipendio | non residente | 0 | 13 | 50000x13% = 6500 | 6500 | |

| Delon A. | 200000 stipendio | non residente | 0 | 13 | 200000Х13% = 26000 | 26000 | |

| Svetlanova M.I. | 50000 stipendio | non residente rifugiato | 0 | 13 | 50000x13% = 6500 | 6500 | |

| Gavrilin N.I. | 50000 stipendio | non residente brevetto | 0 | 13 | 50000x13% = 6500 | 3000 | 3500 |

| Lvov P.P. | 50000 stipendio | residente rifugiato | 1400 | 13 | (50000-1400) x13% = 6318 | 6318 | |

| Kovtun I.V. | 5000 divilendy | nerezidend | 0 | 15 | 5000Х15% = 750 | 750 |

conclusione

Uno dei padri fondatori degli Stati Uniti, Thomas Jefferson, si appellò al governo, determinò l'effetto disastroso della tassa sul reddito personale e disse che introducendo l'imposta sul reddito, stiamo creando una nazione di imbroglioni.

Siamo tutti i contribuenti e siamo responsabili dell'accuratezza e della tempestività del calcolo e del pagamento dell'imposta sul reddito delle nostre entrate.

Rifiutiamo il giudizio di T. Jefferson - onestamente e col tempo ricostituiremo il bilancio della Federazione Russa.

Buona fortuna!