Quale tassa si applica alle imposte dirette? Quali tasse si applicano alle imposte dirette?

Secondo l'art. 8 NK, una tassa è un pagamento obbligatorio gratuito individuale. È a carico dei cittadini e delle organizzazioni sotto forma di alienazione dei fondi da loro detenuti nella gestione economica, proprietà, gestione operativa. La deduzione fiscale viene effettuata per garantire le attività dell'autogoverno territoriale e delle autorità statali.

classificazione

Diverse tasse agiscono in modo diverso su determinati gruppi di entità economiche. Anche la procedura per le tariffe di ricarica è diversa. Attualmente vengono utilizzate diverse classificazioni fiscali.

C'è un sistema fiscale a tre livelli nella Federazione Russa:

- Tasse federali. Sono stabiliti dal governo e detratti dal bilancio federale.

- Tasse regionali Sono determinati dalle autorità dei soggetti.

- Tasse locali Sono stabiliti dalle strutture di potere territoriale e sono detratti dai bilanci locali.

A seconda della natura della tassazione, assegnare:

- Tasse proporzionali I soggetti deducono una certa quota di reddito.

- Tasse progressive Con la crescita del reddito, la quota di detrazioni aumenta.

- Regressivo. Con la crescita del reddito, la quota delle deduzioni diminuisce.

A seconda dei soggetti allocare i pagamenti:

- Locale.

- Centrale.

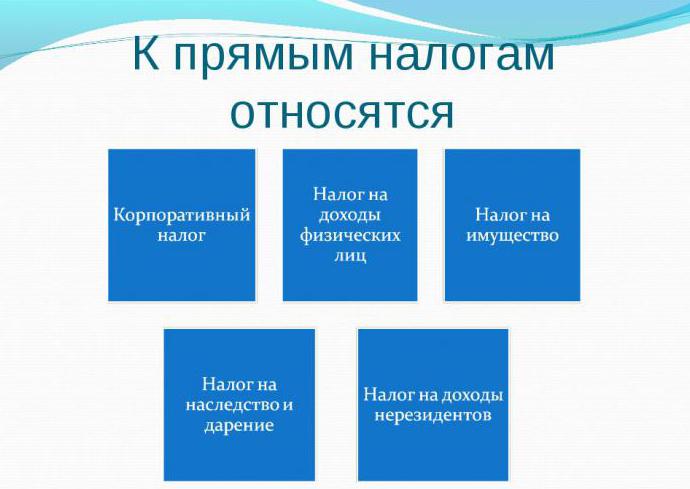

Le tasse sugli oggetti sono divise in dirette e indirette.

Quest'ultima classificazione è di particolare interesse. платежам, а какие к косвенным. Non molte persone oggi sanno quali imposte si applicano ai pagamenti diretti e quali a quelli indiretti. Più avanti nell'articolo cercheremo di affrontarlo.

Le specifiche della classificazione dei pagamenti per l'oggetto

, взимаются непосредственно с плательщиков и удерживаются с их доходов. Tutti i pagamenti relativi al gruppo di imposte dirette sono addebitati direttamente ai pagatori e trattenuti dal loro reddito. Le deduzioni indirette sono addebitate da risorse, attività, servizi, beni.

Ad

платежам. Imposta sul reddito, imposta sul reddito delle persone fisiche, imposta sulla proprietà si riferiscono ai pagamenti diretti . NDFL, di regola, è una deduzione progressiva. Maggiore è il reddito delle persone fisiche, maggiore è l'importo che deve inviare al bilancio. Viene stabilita una scala progressiva per la riscossione delle imposte. Ad esempio, con un reddito di 50 mila rubli. il soggetto paga il 12%, e se l'ammontare del reddito è superiore a questa cifra, allora - 20%. Nella Federazione Russa, l'aliquota dell'imposta sul reddito personale è del 13%.

Detrazioni da parte di persone giuridiche

бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией. Poiché l' imposta sul reddito si riferisce a stanziamenti di bilancio diretti , essa viene prelevata direttamente dai fondi ricevuti dall'organizzazione.

Il profitto è la differenza positiva tra entrate e spese. Se i costi sono superiori all'importo ricevuto, la società subisce una perdita. Di conseguenza, l'obbligo di trasferire il pagamento al budget dall'organizzazione viene rimosso.

Ad

Specificità NDFL

или косвенным, устанавливается ставка и определяется облагаемая база. Indipendentemente dal fatto che la tassa si applichi alle imposte dirette o alle imposte indirette, l'aliquota viene stabilita e viene determinata la base imponibile. Di conseguenza, il principio di addebito può variare. È determinato dal tipo specifico di transazione commerciale.

In alcuni casi, l'accantonamento viene effettuato su tutti i redditi, in altri - meno i costi o i benefici previsti dalla legge.

PIT paga gli imprenditori e le persone fisiche. Allo stesso tempo, quest'ultimo può effettuare le detrazioni in modo indipendente o tramite il proprio agente fiscale - il datore di lavoro. Esegue il calcolo, trattenendo e trasferendo gli importi al budget.

USN e UTII

In Russia ci sono diversi regimi fiscali: il principale e speciale. USN e UTII sono gli ultimi.

Sotto i regimi speciali, il pagatore si libera dall'obbligo di pagare alcune tasse. Nel sistema fiscale semplificato, in particolare, le detrazioni sono costituite da entrate o una differenza positiva tra loro e costi. Nel primo caso, il tasso è del 6%, nel secondo - 15%.

Ad

UTII è considerato condizionatamente diretto, poiché viene detratto in conformità con reddito imputato e non veramente ricevuto.

Pagamenti per il trasporto

. La tassa di trasporto si applica alle imposte dirette . Viene detratto dagli individui e dalle organizzazioni di proprietà del veicolo. Il trasporto, tra le altre cose, comprende barche a motore, motocicli, elicotteri, mezzi d'acqua, ecc.

La base del calcolo è la potenza del motore del veicolo. Sulla base di questo, il tasso è differenziato.

Tassa fondiaria

È anche diretto. È pagato da persone che possiedono terra.

Diversi fattori influenzano la determinazione del tasso di imposta sulla terra. Dipende, in particolare, dalla qualità del suolo, dalla posizione della trama e da altri indicatori. La base per la maturazione è il valore catastale del terreno.

proprietà

платежам. Come indicato sopra, la tassa di proprietà si applica ai pagamenti diretti . La sua organizzazione dedotta e le persone fisiche. Va notato una differenza significativa tra i tassi, l'ordine di maturazione e la relazione su questo pagamento. Una caratteristica comune è la base di competenza - proprietà di proprietà del pagatore. Allo stesso tempo, le imprese si limitano a detrarre dal valore medio annuo di beni mobili e immobili e le persone fisiche dal valore catastale degli immobili.

Ad

NDPI e UAT

Gli imprenditori e le imprese che utilizzano il sottosuolo nelle loro attività pagano una tassa di estrazione mineraria. Il pagamento viene addebitato sul costo o sul volume di produzione.

Imposta agricola unica i produttori agricoli devono detrarre. Possono essere organizzazioni e individui-imprenditori.

Il pagamento viene detratto dalla differenza positiva tra entrate e costi.

, а некоторые – к косвенным. UAT sostituisce una serie di detrazioni, tra cui alcune imposte si riferiscono alle imposte dirette , e alcune - alle imposte indirette. Se l'entità paga l'UAT, nessuna imposta sul reddito personale (tranne che per l'importo trattenuto dal datore di lavoro), imposte sugli utili, valore aggiunto, proprietà.

Tasse indirette

Questi includono i pagamenti addebitati sul consumo, la vendita di servizi, beni e effettivamente pagati dal compratore (consumatore).

. Per imposte indirette, e non dirette, sono le accise . L'elenco delle merci soggette a tassazione è determinato dal governo. L'oggetto più comune di tassazione è l'alcol e i prodotti del tabacco.

. Non applicare alle tasse doganali doganali . Rappresentano un contributo speciale per il transito, l'importazione e l'esportazione di prodotti.

Gli imprenditori e le organizzazioni le cui attività influenzano negativamente lo stato dell'ambiente sono tenute a detrarre un contributo ambientale. È una deduzione indiretta.

Tipo speciale di pagamento

Non applicabile per dirigere tasse . con le vendite . Attualmente, non funziona in Russia, ma è stato introdotto in pratica due volte.

L'imposta sulle vendite è stata addebitata al compratore al momento dell'acquisto di un prodotto o servizio. Di solito è stato calcolato come una frazione del loro valore, definito in%. La legge può prevedere la possibilità di esentare parte di tali servizi / beni da questa imposta. Attualmente, questo pagamento viene detratto in molti paesi.

In Russia, la prima imposta sulle vendite è stata introdotta nel 1991. Il tasso è stato fissato al 5%. Ma alla fine del 1991, contemporaneamente al collasso dell'Unione, la legislazione fiscale subì cambiamenti significativi. Nella nuova edizione del Codice, questo pagamento non è stato fornito.

Ad

L'imposta sulle vendite è stata reintrodotta nel 1998, conferendole lo status regionale. La legislazione stabiliva che l'amministrazione di ciascun soggetto della Federazione Russa dovesse decidere autonomamente sull'introduzione del pagamento. Le autorità regionali dovevano anche determinare il proprio tasso, entro il massimo (5%). In questo caso, nel caso di una tassa, la raccolta di parte dei contributi locali dovrebbe essere cessata. Il governo ha anche approvato un elenco di servizi e beni a cui la tassa non si applica.

Nel periodo 1998-1999. Il pagamento è stato istituito in quasi tutte le regioni. Nella maggior parte dei soggetti, il tasso massimo è stato fissato al 5%. Dal 2004, la tassa di vendita non viene addebitata nella Federazione Russa.

Funzioni di detrazioni obbligatorie

In pratica, esiste un requisito per il rapporto tra imposte dirette e imposte indirette. Si tratta del fatto che questi ultimi implementano principalmente la funzione fiscale e la prima, la funzione normativa.

La funzione fiscale è principalmente nella ricostituzione del sistema di bilancio. Le imposte dirette prevedono la regolazione del processo di riproduzione, il tasso di accumulazione del capitale nazionale, la solvibilità della popolazione attraverso meccanismi specifici previsti dalla legge.

L'effetto regolatorio si manifesta principalmente nella differenziazione delle aliquote, nella determinazione dei benefici. La normativa fiscale fornisce un equilibrio tra interessi statali e societari, creando le condizioni per accelerare lo sviluppo dei singoli settori economici, incoraggiando un aumento del numero di posti di lavoro.

Le tasse influenzano la struttura e il livello della domanda aggregata e, di conseguenza, la produzione stessa. L'efficacia dell'attuazione delle funzioni dipende dallo specifico insieme di strumenti economici disponibili per lo stato. Nel complesso, formano il meccanismo fiscale con l'aiuto del quale viene implementata la politica fiscale delle autorità.

Le tasse sono utilizzate come strumento normativo. Con il suo aiuto, lo Stato costringe a compiere qualsiasi azione (diminuisce la quantità di detrazioni) o crea ostacoli all'attuazione di determinate azioni (aumento delle tasse).

Lo stato è investito del diritto esclusivo di utilizzare misure coercitive. A causa di ciò, concentra quantità significative di fondi raccolti sotto forma di tasse.