Costi medi e marginali: valori per la ricerca del volume ottimale di output

Nella classificazione dei costi, oltre a fissi, variabili e medi, allocare una categoria di costi marginali. Tutti loro sono interconnessi, per determinare il valore di una specie, è necessario conoscere l'indice di un'altra specie. Pertanto, i costi marginali sono calcolati come aumento parziale dei costi totali e aumento della produzione. Al fine di ridurre al minimo i costi, cioè per raggiungere ciò che ogni impresa è impegnata, è necessario confrontare i costi marginali e medi. Le condizioni di questi due indicatori sono ottimali per il produttore saranno discusse in questo articolo.

Tipi di costi

Nel breve periodo, quando l'influenza dei fattori economici è realistica da prevedere, ci sono costanti e costi variabili. Sono facili da classificare, dal momento che le variabili variano con il volume di rilascio delle merci, ma quelle permanenti no. I costi associati all'operazione di edifici, attrezzature; salario del personale dirigente; guardie di pagamento, addetti alle pulizie - questo è il costo in contanti delle risorse che compongono i costi fissi. La società produrrà o meno la produzione, devono comunque pagarli ogni mese.

Ad

Il salario dei principali lavoratori, delle materie prime e dei materiali sono le risorse che costituiscono i fattori variabili di produzione. Variano in base al volume.

I costi totali sono il totale di fisso e costi variabili. Costi medi: denaro speso per il rilascio di un'unità di benefici.

Il costo marginale indica la quantità fondi che deve essere speso per aumentare il volume di uscita di una unità.

Pianificazione dei costi marginali

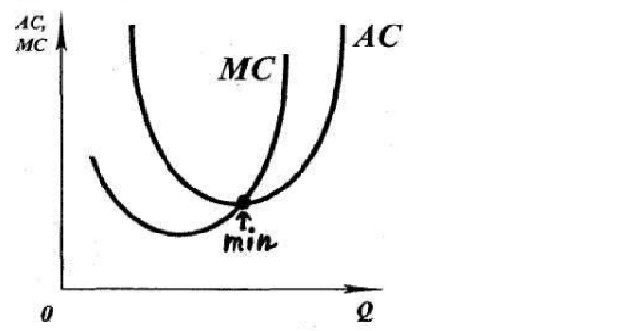

Il grafico mostra le curve di due tipi di costi: marginali e medi. Il punto di intersezione di due funzioni è un minimo di costi medi. Questo non è un caso, dal momento che questi costi sono correlati tra loro. I costi medi sono la somma della media fissa e variabile costi. in piedi I costi non dipendono dal volume della produzione e, se si considerano i costi marginali, sono interessati al loro cambiamento con un aumento / diminuzione del volume. Pertanto, i costi marginali comportano un aumento dei costi variabili. Da ciò ne consegue che i costi medi e marginali devono essere confrontati l'uno con l'altro quando si trova il volume ottimale.

Ad

Dal grafico risulta chiaro che i costi marginali iniziano ad aumentare più velocemente di quelli medi. Cioè, con l'aumento del volume, i costi medi sono ancora in calo e i costi marginali sono già in aumento.

Punto di equilibrio

Rivolgendo la tua attenzione al grafico, puoi trarre conclusioni:

- AC si trova sopra l'MC, perché è una grande quantità, incluso oltre ai costi variabili e fissi. Mentre la SM consiste in un guadagno solo a costi variabili.

- Il fatto precedente spiega la giusta posizione dell'AU relativa al MC. Questo perché l'aumento unitario del volume di SM contiene la differenza nei costi variabili, mentre i costi medi (AS), oltre alle variabili, includono anche i costi fissi fissi.

- Dopo l'intersezione delle funzioni nel punto minimo, c'è un aumento dei costi di natura marginale più veloce della media. In questo caso, la produzione diventa non redditizia.

Il punto di equilibrio dell'azienda nel mercato corrisponde alla dimensione ottimale della produzione, alla quale l'entità economica riceve un reddito costante. Il valore di questo volume è uguale all'intersezione delle curve MS con l'UA al valore minimo dell'AU.

Confronto tra UA e MS

Quando i costi marginali con un aumento di volume sono inferiori ai costi medi, è consigliabile che gli alti dirigenti di un'azienda prendano decisioni sull'aumento della produzione.

Con l'uguaglianza di questi due valori, si ottiene un equilibrio nel volume di output.

Arresta l'aumento del volume di produzione quando viene raggiunto il valore dell'MC, che sarà superiore a quello dell'AU.

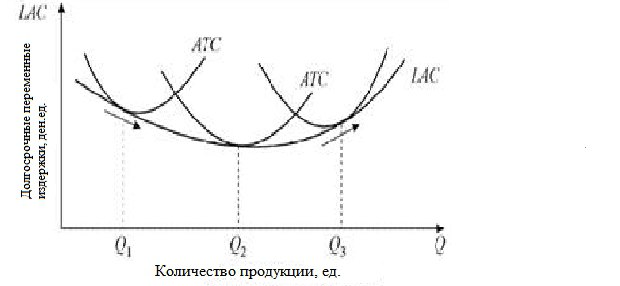

Costi medi a lungo termine

Tutti i costi a lungo termine sono una proprietà di natura variabile. Un'impresa che ha raggiunto un volume in cui i costi medi iniziano a crescere nel lungo periodo è costretta a iniziare a cambiare i fattori di produzione, che fino a quel momento erano rimasti invariati. Risulta che i costi medi totali sono identici alle variabili medie.

Ad

La curva dei costi medi nel lungo periodo è una linea in contatto nei punti minimi delle curve dei costi variabili. Il grafico è mostrato in figura. Al punto 2, viene raggiunto il costo minimo, quindi è necessario osservare: se c'è un effetto scala negativo, cosa rara in pratica, il volume in Q2 deve essere fermato.

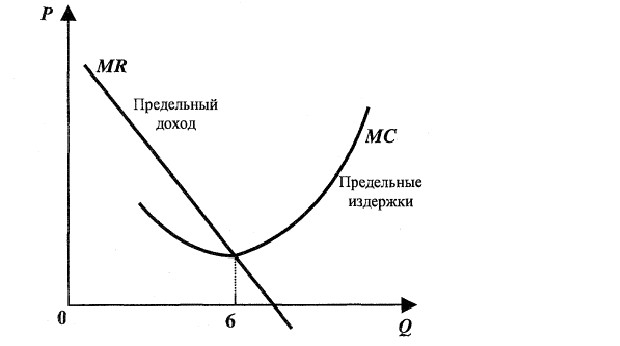

Limite di entrate MP

Un approccio alternativo in una moderna economia di mercato per determinare il volume della produzione, al quale i costi saranno minimi ei profitti saranno massimali, sta confrontando i valori dei valori marginali di reddito e costi.

Reddito marginale - l'aumento di denaro che l'azienda riceve dall'unità di produzione venduta in aggiunta.

Confrontando gli importi aggiunti da ciascuna unità di output in aggiunta ai costi lordi e al reddito lordo, è possibile determinare il punto di massimizzazione del profitto e la riduzione al minimo dei costi, espressi come la ricerca del volume ottimale.

Ad

Confronto analitico tra SM e MR

Ad esempio, di seguito sono riportati i dati fittizi dell'azienda analizzata.

Tabella 1

Volume di produzione | Prezzo, R | Reddito lordo (quantità * prezzo) | Costi lordi, TS | profitto | Entrate marginali | Costo marginale |

0 | 145 | 0 | 257 | -257 | - | - |

1 | 135 | 135 | 321 | -187 | 135 | 65 |

2 | 125 | 249 | 341 | -93 | 115 | 21 |

3 | 115 | 343 | 356 | -14 | 95 | 16 |

4 | 105 | 417 | 369 | 49 | 75 | 14 |

5 | 95 | 471 | 382 | 90 | 55 | 14 |

6 | 85 | 505 | 401 | 105 | 35 | 20 |

7 | 75 | 519 | 432 | 88 | 15 | 32 |

Ogni unità di volume corrisponde a un prezzo di mercato, che diminuisce all'aumentare dell'offerta. Il reddito che la vendita di ciascuna unità di produzione comporta è determinato dal prodotto del volume della produzione e del prezzo. I costi lordi aumentano con ciascuna unità di output aggiuntiva. Il profitto è determinato dopo la conservazione di reddito lordo tutti i costi I valori marginali di reddito e costi sono calcolati come la differenza dei corrispondenti valori lordi dall'aumento del volume di produzione.

Confrontando le ultime due colonne della tabella, si conclude che nella produzione di beni da 1 a 6 unità i costi marginali sono coperti dal reddito, e quindi la loro crescita viene tracciata. Anche con il rilascio di beni nella quantità di 6 unità, si ottiene il massimo profitto. Pertanto, dopo che l'azienda ha aumentato la produzione di beni a 6 unità, non sarà più redditizio aumentarla.

Ad

Confronto grafico tra MS e MP

Quando si determina graficamente il volume ottimale, le seguenti condizioni sono caratteristiche:

- Entrate marginali al di sopra dei costi - espansione della produzione.

- L'uguaglianza dei valori determina il punto di equilibrio a cui viene raggiunto il massimo profitto. L'output del prodotto diventa stabile.

- I costi di produzione marginali superano le entrate marginali in termini di dimensioni - un segno di produzione sfavorevole in perdita per l'impresa.

Teoria dei costi marginali

Per prendere una decisione su un aumento della produzione da parte di un'entità economica, uno strumento economico come il confronto dei costi marginali con i costi medi e le entrate marginali viene in soccorso.

Se, nel senso comune, i costi sono i costi di produzione, la forma marginale di questi costi è la quantità di denaro che deve essere investita nella produzione al fine di aumentare la produzione di un'unità aggiuntiva. Con una diminuzione della produzione, il costo marginale indica la quantità di fondi che possono essere salvati.