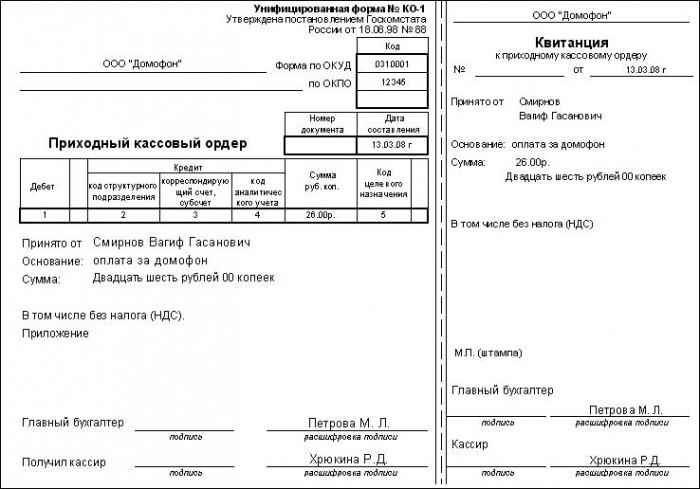

Ricevuta di pagamento: ordine di riempimento

Dove viene applicato il FFP

Indipendentemente dalla forma giuridica, ogni impresa è obbligata a tenere registri contabili e fiscali. La completezza della sua gestione dipende dagli ordini della direzione e dal sistema scelto (USN, UTII, KNS). In ogni caso, le basi per la creazione di informazioni contabili nel reporting sono transazioni commerciali documentate. L'ordine contanti per ricevuta è il documento contabile principale, che riflette il flusso di cassa nel registratore di cassa della società. Tutte le organizzazioni impegnate in transazioni in contanti sono obbligate a registrare il movimento dei fondi sul conto 50 "Cassa". Per il ricevimento di importi specifici applicare le ricevute di cassa, per le operazioni di spesa - spese. In parallelo, per la contabilità di cassa, viene creato un registratore di cassa. I dati contabili per il bilancio attivo 50 e il registro di registrazione delle entrate devono essere comparabili alla fine di ogni giornata lavorativa.

Ad

PKO vuoto

L'ordine di ricevimento in contanti è compilato in stretta conformità con il modulo approvato dal comitato statistico statistico della Federazione Russa il 18 agosto 1998, risoluzione n. 88. La forma unificata KO-1 è utilizzata per un sistema di contabilità automatizzata e riempimento manuale. Una singola forma di FFP consiste di due parti, che contengono una conferma inequivocabile del fatto di depositare denaro. La parte staccabile è una ricevuta, che viene emessa per confermare l'introduzione di un determinato importo da parte di un individuo. Le informazioni in esso contenute sono confermate dalle firme del capo contabile e del cassiere che hanno accettato fondi. Un prerequisito per l'autenticità del documento è il timbro sulla ricevuta del buono di cassa: la maggior parte della stampa è sulla ricevuta, ma un piccolo frammento deve essere stampato su FFP. La parte principale dell'ordine rimane nell'organizzazione, certificata dalle firme del cassiere, dal manager (in assenza di contabilità), dal capo contabile o da un dipendente che ha il diritto di firmare sulla base di un ordine. FFP è un documento in cui non sono consentite correzioni, pertanto il suo completamento deve essere pienamente conforme agli standard approvati e riflettere dati affidabili.

Ad

La procedura per il riempimento di FFP

Riempire FFP dovrebbe prestare particolare attenzione, perché il cassiere trasporta responsabilità finanziaria per il contenuto del botteghino e l'accuratezza dei documenti firmati. L'ordine in contanti in entrata viene inoltre attentamente controllato dal capo contabile della società, poiché se i conti corrispondenti delle controparti vengono compilati erroneamente, l'errore si riflette in tutti i registri contabili, gestionali e fiscali. Il riempimento PKO avviene in fasi, dalla prima riga del modulo, nella seguente sequenza.

Istruzioni dettagliate per il riempimento di FFP

- Il nome dell'organizzazione. Questa riga indica la forma legale dell'impresa e il suo nome, che dovrebbe corrispondere al registro dello Stato unificato delle persone giuridiche in forma completa o abbreviata. L'unità strutturale dell'organizzazione è prescritta in caso di presenza, altrimenti viene messo un trattino.

- Il numero progressivo del documento viene inserito in conformità con il registro di registrazione di PKO, che si forma dall'inizio dell'anno civile.

- La data dei fondi è inserita nella colonna della data, il formato di registrazione è standard per i documenti DD. MM. AAAA.

- Le celle per specificare i conti corrispondenti possono essere compilate non dal cassiere, ma da un contabile che riflette ulteriormente queste informazioni sui conti e sui registri contabili. La riga "Debit" riflette il conto 50 "Cassa", è possibile utilizzare l'ufficio valute o il subaccount analitico, registrato in politiche contabili dell'impresa. Per riempire la riga "Credito" è necessario conoscere la fonte dei fondi.

- L'importo ricevuto nel registratore di cassa, è scritto in numeri con l'indicazione di kopecks.

- La colonna successiva viene compilata quando i codici di destinazione vengono utilizzati nell'azienda; se questa informazione non è specificata nella politica contabile, viene inserito un trattino.

- Inoltre è prescritto da chi è stata accettata la somma indicata. Quando depositano fondi da un dipendente della società, il suo nome e le sue iniziali sono registrati; se l'importo è conferito da un individuo che rappresenta una società terza, deve essere indicato il nome completo dell'organizzazione della controparte, e i dati dell'individuo e il numero della procura possono essere indicati nell'appendice.

- La base per la ricezione di denaro può essere un accordo con la controparte, un ordine del capo dell'organizzazione, un rapporto anticipato, ecc., A seconda della fonte di reddito.

- L'importo in parole, penny può essere scritto in numeri. Quando si riempie questa riga, il campo senza testo deve essere contrassegnato con un trattino per escludere la possibilità di scrittura aggiuntiva.

- Quando un'impresa opera con IVA, il suo importo è indicato nella riga "Incluso"; se la tassa non è pagata o non è inclusa in questo importo, viene inserito un trattino o è scritto "Senza IVA".

- L'appendice contiene documenti aggiuntivi, ad esempio il numero e la data della procura per un dipendente di un'altra organizzazione, il numero del documento di spedizione che l'acquirente paga, la data e il numero dell'ordine per il dipendente per compensare il danno, ecc. D. La dichiarazione di PKO dovrebbe duplicare completamente le informazioni contenute nell'ordine. Dopo averlo riempito, viene strappato e trasferito alla persona che ha effettuato il pagamento, a volte è possibile confermare la ricezione di contanti utilizzando una ricevuta di cassa (se la società ha un registratore di cassa). La forma dell'ordine di cassa nei programmi di contabilità è identica alle forme tipografiche, l'ordine del loro riempimento è simile.

Le principali fonti di denaro contante

- conto corrente impresa.

- Pagamento parziale o totale da parte degli acquirenti.

- Restituzione dell'importo responsabile.

- Ricezione di fondi da altri debitori e creditori.

- Fondi ricevuti da filiali / divisioni.

- Restituzione del prestito erogato al dipendente.

- Importo pagato in eccesso ai fornitori.

- Rimborso del debito risultante dall'inventario, ecc.

Chi ha il diritto di firmare una ricevuta di cassa

Tutti i documenti in contanti, incluso il PKO, hanno il diritto di firmare, sulla base del regolamento 373 P, le seguenti persone:

- capo contabile;

- un contabile che ha il diritto di firmare sulla base di un ordine;

- cassiere;

- capo dell'impresa.

Qualsiasi commercialista ha il diritto di compilare il modulo. Il cassiere firma il documento dopo aver ricevuto l'importo specificato nel cassiere dell'organizzazione e un controllo approfondito del riempimento del documento. In assenza di un contabile nel personale o della sua assenza temporanea dal luogo di lavoro, il capo dell'impresa può emettere e firmare un ordine in contanti.

Traffico PKO nei registri contabili

FFP dopo il mantenimento si riflette in cashbook che viene riempito quotidianamente dal cassiere. Per riconciliare tutti i documenti di cassa ricevuti in un giorno con l'effettiva disponibilità sul registratore di cassa dell'impresa, il cassiere mantiene questo libro. Quando si fa un prossimo foglio di dati sono inseriti in esso su tutti gli ordini di cassa in contanti e materiali di consumo. All'inizio di ogni giornata, il saldo è registrato alla cassa, che viene ricalcolato alla fine della giornata, tenendo conto di tutte le entrate e le spese. Il controllo sulla registrazione tempestiva delle voci nel libro di cassa e l'accuratezza delle informazioni riflesse sono esercitate dal capo contabile o dal capo della società, che firma ciascun foglio del libro di cassa.

Ad

FFP nella contabilità automatizzata

Quando un'impresa applica un sistema di contabilità automatizzata, che è attualmente la regola, e non l'eccezione, il processo di compilazione di FFP è notevolmente semplificato. I programmi con cui le organizzazioni gestiscono i registri contabili, gestionali e fiscali consentono di compilare automaticamente la maggior parte della documentazione. Ogni documento compilato nel programma viene condotto (passa attraverso tutti i registri pertinenti) e viene stampato. Quando si utilizzano programmi specializzati, la possibilità di riempire non correttamente non solo i contanti, ma anche tutti i moduli di contabilità viene significativamente ridotta.